原标题:牧原股份上半年盈利过百亿同行却纷纷巨亏,业绩遭股民质疑券商仍给翻倍目标价

作者丨李文贤

出品丨搜狐财经

7月15日,牧原股份开盘涨超3%,之后涨幅回落,以56.96元/股、微涨0.90%收盘。

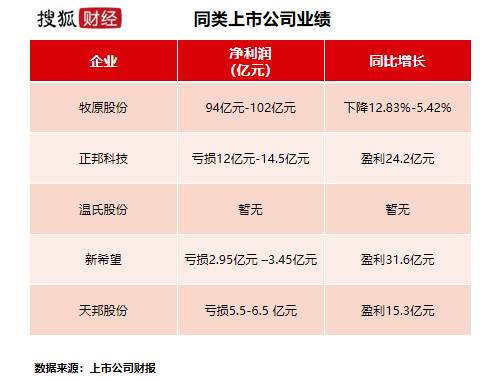

昨日晚间,牧原股份发布上半年业绩预告:预计上半年归属于上市公司股东的净利润为94亿元-102亿元,相比去年同期的107.84亿元,下降12.83%-5.42%。

牧原股份表示,报告期内公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,2021年上半年生猪价格较去年同期有所下降,导致公司2021年上半年经营业绩较去年同期有所下降。

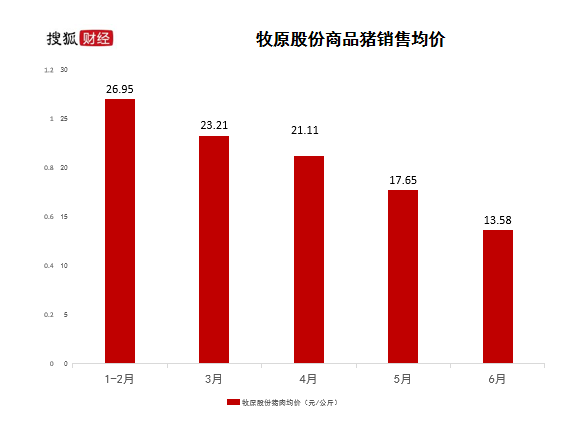

进入2021年以来,猪价一直跌跌不休。2021年6月份,牧原股份商品猪销售均价13.58元/公斤,比2021年5月份下降23.06%。

作为养猪“大户”,虽然净利下滑,不少股民表示牧原股份表现“超预期”,质疑其业绩作假。

与之对应的是生猪出栏量老二正邦科技的业绩,公司直接由盈转亏,预计上半年亏损12亿元-14.5亿元,上年同期盈利24.2亿元。新希望预计亏损2.95亿元-3.45亿元,上年同期盈利31.6亿元。

不过,中信证券仍给与牧原股份85元翻倍的目标价,并预测今年归母净利润将同比增长24.55%。

牧原股份净利下滑 提示肉价波动风险

生猪市场价格的大幅波动,可能对牧原股份经营业绩产生重大影响。

牧原股份在公告中提示风险,如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。

根据牧原股份以往披露,2021年1-6月,其商品猪销售均价不断下滑,从1-2月的26.95元/公斤下滑至6月的13.58元/公斤,价格缩水了一半。

根据业绩预告,牧原股份上半年净利润约为94亿元-102亿元,去除一季度的69.63亿元,第二季度净利润约为24.37亿元-32.37亿元。

相比上年第二季度66.53亿元的净利润,牧原股份今年第二季度净利润已经缩减至上年的三分之一~二分之一。

与此同时,除牧原股份外,行业头部上市公司半年报均预计亏损。

其中正邦科技、新希望、天邦股份由盈转亏。正邦科技预计亏损12亿元-14.5亿元,新希望预计亏损2.95亿元-3.45亿元,天邦股份预计亏损5.5亿元-6.5亿元。

猪肉价格大幅下降成为主要原因。

新希望在公告中提到,与去年同期相比,报告期内生猪销售价格大幅下降,叠加饲料原料价格上涨及疫情影响等因素,生猪养殖成本上升,导致猪产业亏损是本期经营业绩亏损的主要原因。

天邦股份表示,今年上半年猪价持续下跌,特别是二季度猪价较去年同期大幅下降。

业绩遭股民质疑 业内第二由盈转亏

相比同行的大幅亏损,牧原股份的业绩让一些股民颇感意外。

公开数据显示,生猪出栏量老二正邦科技上半年由盈转亏,预计亏损12亿元-14.5亿元,上年同期盈利24.2亿元。

正邦科技证券事务部工作人员表示,二季度生猪价格大幅下跌,导致公司产生较大亏损,猪价变动是全行业面临的整体风险,目前公司正着手进一步降低经营成本。

数据统计,2021年上半年,正邦科技销售生猪699.68万头,销售收入177.38亿元,商品猪价格为13.66元/公斤。

而牧原股份上半年销售生猪1743.7万头,销售收入397.49亿元,商品猪价格为13.58元/公斤。

牧原股份销售生猪头数是正邦科技的2.5倍,销售收入为其2.24倍,牧原股份净利润约为94亿元-102亿元,正邦科技则为亏损12亿元-14.5亿元。

其中关键在于成本控制。

正邦科技在互动平台表示,二季度公司全成本包含淘汰低效母猪在内,预计在19.9元/kg左右,剔除淘汰低效母猪,育肥猪完全成本19.55元/kg。

中信证券研报指出,测算牧原股份Q2商品猪完全成本已经降至15元/公斤以下,并有望继续改善,年底或降至14元/公斤。

这不是牧原股份第一次被质疑业绩造假。

今年3月13日,雪球大V“天地侠影”发表《牧原会是惊雷吗?》一文,对牧原股份提出多项质疑,包括财务数据、关联交易等。

深交所随后在3月15日对牧原股份下发问询函,要求详细披露固定资产财务数据、关联交易等数据。

牧原股份之后回复表示,公司的生猪养殖采用“全自养、全链条、智能化”养殖模式,而同行业上市公司多采用代养模式,故与同行业相比,公司固定资产占营业收入的比例较高、固定资产周转率较低,但毛利率明显偏高。

2021年第一季度数据显示,牧原股份、正邦科技、温氏股份、新希望、天邦股份毛利率分别为45.88%、19.98%、13.34%、8.54%、13.05%,牧原股份毛利率远高于同行。

上半年猪肉价格腰斩 牧原股份净利润变化不大

网友质疑肉价减半的情况下,牧原股份净利润仅下滑了12.83%-5.42%。

2021年上半年,牧原股份商品猪价格为13.58元/公斤,去年同期价格为31.41元/公斤,单位价格减半。

牧原股份去年上半年生猪销量为678.1万头,今年销售为1743.7万头,销量增加了1.6倍。

去年7月,牧原股份在投资者关系调研活动中表示,商品猪的单位生产成本在13元左右,考虑摊销费用在14元左右,成本与今年上半年差距不大。

销量的增加能否覆盖住猪肉价格的下降?

2021年上半年和2020年上半年,牧原股份销售收入分别为397.49亿元和207.20亿元,销量分别为1743.7万头和678.1万头,最后的净利润今年上半年为94亿元-102亿元,上年为107.84亿元,相差并不大。

对于后续行情,业内同行并不乐观,温氏股份副总裁、董事会秘书梅锦方7月14日在接受采访时表示,非洲猪瘟对本轮猪周期的影响确实非常大,猪价先是在过去两年创下历史高位,最近一年又出现大幅下跌,从20元/斤的出栏价格,前段时间最低跌到6元/斤附近,现在又回到了7-8元左右。目前整个养猪行业都进入了一个困难时期,也可以说是寒冬期。

中信证券、华泰证券对牧原股份均维持买入评级。华泰证券给与的目标价为60.32元,预计2021年归母净利润为199.5亿元,同比减少27.33%。中信证券直接给出了85元翻倍的目标价,预测今年归母净利润为341.91亿元,同比增长24.55%。