原标题:宝宝巴士拟IPO前小米系已“清仓” 内容免费模式背后或涉嫌过度收集用户信息

《投资者网》吴微

近日,主要为儿童提供启蒙数字内容的供应商宝宝巴士股份有限公司(以下简称“宝宝巴士”)提交了招股书,拟创业板上市。此次IPO,宝宝巴士计划发行不低于10%的股份募集18.48亿元用于项目建设,对应估值超过180亿元。

成立于2009年的宝宝巴士,早在2013年就搭建了境外的红筹架构,并在当年获得了小米系旗下顺为投资(ShunweiTMT)的160万美元的增资,取得了25%的股份。不过在公司完成股份制改革之后,小米系逐渐将自身的持股转让给了第三方或公司的实控人,最终清仓了宝宝巴士的持股。

目前宝宝巴士的收入主要有2个来源,其一是通过自身的APP为用户提供免费的儿童启蒙数字内容如儿歌、幼教以及故事等内容,并通过向APP用户展示弹窗广告,以此获利;其二则是将自身的音视频内容提供给腾讯、爱奇艺以及YouTube等视频平台,以此获得版权分销收益。截至2020年末,APP端的广告推广为公司贡献了75%以上的收入。

为了进一步提升公司的收入水平,报告期内宝宝巴士做了大量的业务推广,使得公司的销售费用率大幅上涨。此外公司还在积极布局内容出口,在谷歌等境外平台推广公司的产品。

值得一提的是,为了更好服务广告推广客户,实现广告的精准推送,以达到更高的广告转化率,宝宝巴士旗下的APP存在收集用户信息的情况,在使用宝宝巴士“免费”APP之前也需要给APP授予多项手机权限并要求用户签署隐私协议。在监管层禁止APP过度收集用户信息、打击违规弹窗广告的背景下,宝宝巴士的“免费”模式又能做多远呢?

APP涉嫌违规收集用户信息

宝宝巴士通过旗下的“奇奇”、“妙妙”等卡通形象为0-8岁的儿童与家长提供涉及儿童健康、情感培养以及社会文化等儿童启蒙教育的音频与视频内容。截至2020年末,公司收入的76.76%由百度、谷歌等广告联盟接入程序化广告SDK获得,而在YouTube、爱奇艺等视频音频平台授权的收入在公司总收入中的占比仅为20.04%,用户付费以及销售周边产品的收入仅为公司贡献了3.2%的收入。

程序化广告SDK或者说APP合作推广,其实就是在公司APP上插入弹窗广告以此获得广告的分成;目前百度、谷歌等广告联盟是宝宝巴士的主要客户,为公司贡献了75%以上的收入。在软件市场上,用户除了对宝宝巴士免费模式的肯定之外,另一个提到最多的问题就是APP广告过多;在黑猫投诉等网站上,也存在一些家长投诉因弹窗广告,出现儿童误操作最终造成用户被误扣费的情况。

7月18日,央视《每周质量报告》公布了江苏省消保委对电脑软件弹窗的调查情况,呼吁相关平台珍惜声誉、控制弹窗,维护消费者合法权益,痛批了处于乱象中的弹窗广告。其中被央视点名的三六零安全科技股份有限公司在节目播放后不久后的7月20日就推出了360安全卫士“极速版”,将“永久免费、无弹窗广告”作为卖点。

其实自2020年开始监管层已着手治理互联网行业所存在的诸多乱象,当年就公布了多批次因违规收集用户信息等问题被要求整改的APP名单,相关整治工作截至今日还未结束;此后多部门又联合治理了智能电视开机广告的问题;此次监管层痛批如牛皮癣一样的弹窗广告或也是治理互联网行业乱象行动中的一部分。

上述监管层面的动向,对目前以“免费”为卖点,将程序化广告SDK作为公司主要收入的宝宝巴士来说,无疑不是个好消息。其实,在2020年10月,宝宝巴士旗下的两款APP就因违规收集个人信息而被工信部通报。

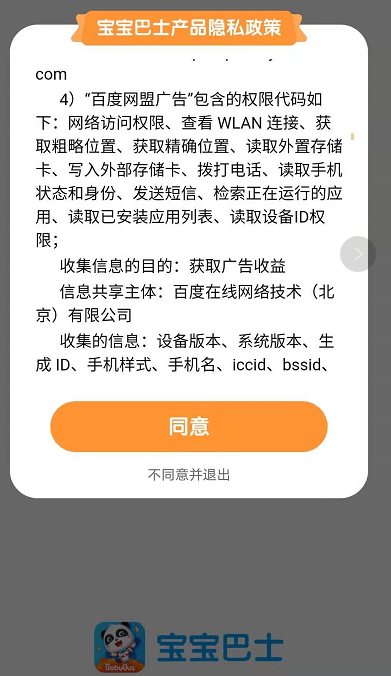

《投资者网》下载宝宝巴士旗下同名APP后发现,在安装APP时就要给应用授予多项手机权限,而在使用之前还需要签署用户须知,其中有宝宝巴士的隐私政策,该隐私政策提及在APP使用过程中可能会收集的用户个人或设备的信息。

宝宝巴士部分隐私政策

图片来源:宝宝巴士APP

其中,APP自身会收集用户的注册信息以及个人使用习惯等,用以改善用户的体验;而APP中的三方插件,会获取用户位置、发送信息以及检索用户正在运行的软件或已安装的APP等信息,获取这些信息的目的则是为了获取广告收益。此外,在打开宝宝巴士APP之前,还会有数秒的广告展示时间,展示结束后才能进入软件,但这些展示广告若未能正确关闭,很容易跳转到三方软件端,其中包括淘宝、拼多多等网店页面。这样的广告展示设计,有一定自理能力的儿童极易在网店上误下单。

针对上述的弹窗广告与隐私协议等是否涉嫌过度收集用户信息等问题,《投资者网》也咨询了宝宝巴士公司方,但未能得到对方的回复。

重营销轻内容如何支撑百亿估值

号称是一家全球领先的儿童启蒙数字内容提供商,但宝宝巴士在儿童启蒙数字内容方面的投入却并不高。因无法提前得知开发的音频、视频内容是否能得到儿童的认可,宝宝巴士将音视频开发的成本与APP开发及后台系统维护等成本合并到了研发费用中。值得一提的是,虽然在报告期内宝宝巴士的研发投入持续增长,但研发费用在当期收入中的占比却由2018年的28.85%下降到了2020年的23.85%。

而在研发费用中,还有很大一部分用来开发APP或维护后台系统。在华为软件市场搜索,就能搜索到宝宝巴士、宝宝巴士儿歌以及宝宝巴士汉字等多款APP。此外,在互联网渠道,还能看到自己上厕所、宝宝医院以及宝宝记忆达人等宝宝巴士旗下不同类型的数十种游戏APP。

与在数字内容上投入不大相反,宝宝巴士在APP等业务推广方面的投入却大幅上涨。由2018年的3121.1万元上涨到了2020年的1.28亿元,三年间上涨了3倍,在同样的周期内,公司的收入仅增长了2.55倍。受大幅上涨的业务推广成本的影响,宝宝巴士的销售费用率由2018年的13.93%上涨到了2020年的22.13%,公司在销售方面的投入已接近内容制造与APP开发维护支出的总和。

宝宝巴士所处的赛道其实也不孤独,Hasbro旗下的“小猪佩奇”、有伴科技旗下的“小伴龙”以及芝兰玉书旗下的“贝瓦”一样也受到了众多家长或儿童的喜爱。在监管层已着手开始治理弹窗广告的背景下,宝宝巴士通过增加业务推广投入提升影响力,并提升公司收入的难度势必会越来越大。其实,自2019年公司收入出现107.04%的高增长率之后,随后其收入增速就已大幅放缓,2020年同比仅增长了23.37%。

与宝宝巴士放缓的收入增长率不同,在2019年到2020年期间,几次股权转让时公司的整体估值却在快速增长。在2019年5月,公司实控人控制的明强投资受让公司3%股权时,公司对应的整体估值还仅为10亿元,而到了2020年12月,宝宝巴士申报IPO前最后一轮股权转让时,公司对应的估值已高达80亿元,以2019年2.67亿元的净利润来算,对应的市盈率已接近30倍。而此轮IPO,按募集计划,公司对应估值将超过180亿元。

值得注意的是,2021年上半年,创业板顺利发行的85家企业中,有44家企业的首发市盈率未超过23倍,而2021年6月顺利发行的19家企业中,仅7家的市盈率超过了23倍。即使按照23倍市盈率计算,宝宝巴士想募集到足额资金,并达到180亿元的市值,公司对应的净利润也需超过7.8亿元,而2020年全年,宝宝巴士的营业总收入才仅为6.49亿元。

就本文提到的相关问题,《投资者网》致函宝宝巴士方面,但未获回复。(思维财经出品)■