原标题:财说| 业绩不及预期、抛20亿融资计划.....安琪酵母在下怎样的一盘棋?

图片来源:视觉中国

记者 | 袁颖琪

编辑 | 陈菲遐

在发布2021年半年报后,安琪酵母(600298.SH)股价盘中一度下跌7%,最终收跌3.71%。可见,投资者对这家公司的业绩成绩单并不满意。

除了中报,安琪酵母还发布了一份拟募资20亿元的定增计划。此前,安琪酵母还打算将控股子公司宏裕包材分拆上市,拟募资4亿元。

安琪酵母业绩为何不达预期?公司基本面是否有变化?募资背后,安琪酵母在下怎样的一盘棋?

原材料涨价

今年上半年,安琪酵母营收52.34亿元,较上年同期增长20.55%;归属于上市公司股东的净利润8.28亿元,较上年同期增长15.14%。其中,第二季度单季营收为25.78亿元,同比增长12.5%;归母净利润为3.86亿元,同比下降7.19%,扣非归母净利润更是同比下降19.8%。

安琪酵母的中报业绩不能让投资者满意,有部分原因是去年基数较高。

2020年中报,安琪酵母营收入和净利润增速分别为16.9%和55.8%。毛利率和净利润更是达到五年来的最高水平,分别为40.55%和17.28%。在去年高基数情况下,安琪酵母今年第二季度营收能够增长12.5%,已经算表现尚可。

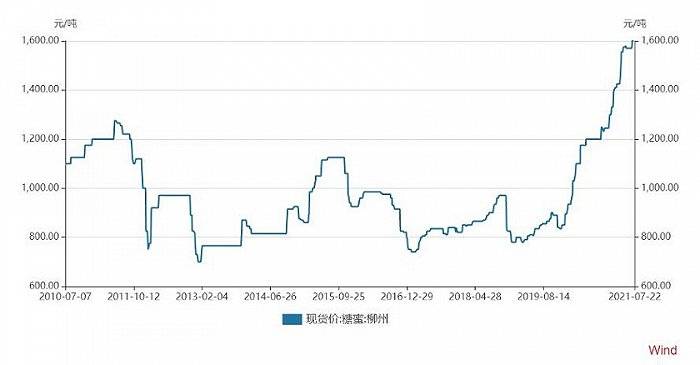

另一方面,安琪酵母第二季度净利下滑,和原材料价格大幅上涨导致毛利率下降有关。安琪酵母主要原材料是糖蜜。从2020年开始,糖蜜价格就一路上涨,今年上半年更是达到1600元/吨,该价格已经远远超过近十年来1300元/吨的最高价格。更严峻的是,糖蜜价格仍没有企稳趋势。未来,安琪酵母净利率仍将受到原材料成本的挤压。

图片来源:Wind

为应对原材料价格上涨,安琪酵母已经在去年数次提价,今年则要全面落实涨价策略,以缓解原材料上涨压力。此外,安琪酵母还加大了原材料采购量。截止今年上半年,安琪酵母存货中的原材料已经达到12.24亿元,比2020年末时增加50.7%。预付账款也相应地从2020年末的1.79亿元增加到3.96亿元。安琪酵母的上述措施已经发挥了效果。安琪酵母第二季度净利率为15.19%,虽然环比和同比都有下降,但仍处于历史较高水平。今年上半年,安琪酵母净利率达到16.07%,仍为近年来最高。

图片来源:Wind

即使如此,安琪酵母未来的净利率并不乐观。因为,安琪酵母即将迎来新一轮的产能扩张周期。

产能扩张拖累净利率

安琪酵母当前的产能处于紧平衡状态。这家公司去年共生产酵母28.6万吨,而销量为29.6万吨,酵母库存减少到2.7万吨。近年来,安琪酵母的酵母销量每年增长2万吨左右。

安琪酵母迫切需要扩张产能来满足业务增长的需要。不过,由于疫情影响,安琪酵母俄罗斯和埃及的新增产能项目建设进度拖慢。原计划今年7月建成试生产的可克达拉项目整体进度也推迟12个月,预计到明年7月才能建成试生产。这种情况下,安琪酵母选择了收购。其计划收购山东圣琪生物有限公司的酵母及酵母抽提物相关资产,目的就是快速增加产能,相比新建工厂将减少近2年的建设工期,投入产出比更高。

为解决产能瓶颈,安琪酵母还与中报同一日发布了定增计划。安琪酵母本次定增预案预计募资总额不超过20亿元,主要用于酵母、酵母制品、新型酶制剂的绿色产能扩张以及补充流动资金。其中,扩张产能的项目包括宜昌年产3.5万吨酵母及酵母抽提物项目、普洱年产2万吨酵母项目以及年产0.5万吨新型酶制剂项目。上述项目建设期预计20个月。也就是说,安琪酵母在2022年到2023年间将迎来又一波投产高峰。

虽然安琪酵母对市场需求信心满满,但收入规模扩张却不一定能带动公司净利快速增长。根据历史数据,影响安琪酵母净利率的主要有两个因素。毛利率水平和固定资产折旧。

受糖蜜价格上涨影响,安琪酵母的毛利率仍将承压。而产能扩张带来的折旧增加也无可避免。安琪酵母最近一轮产能扩张在2017年。2018年和2019年,安琪酵母净利率持续下滑,分别为13.46%和12.28%。因此,近年来安琪酵母产能扩张计划更为平均,约为1.5年扩张2万吨的节奏。

2022年到2023年新一波投产高峰之后,安琪酵母净利率恐怕又会短期内受到冲击。本次募资合计投资约22亿元,如果到2023年全部转为固定资产,则安琪酵母的固定资产将增加42%。以过去三年平均7%的折旧率计算,安琪酵母折旧额将达到5.18亿元,比当前的年均折旧至少增加1亿元。

要规模还是要利润?

安琪酵母对于短期内净利率可能承压的状况并非没有意识。值得一提的是,作为安琪酵母员工持股平台的湖北日升科技有限公司2020年9月之后开始接连减持公司股票,截止2020年底持有2.66%的安琪酵母股份。不过,今年中报湖北日升已经没有出现在安琪酵母的前十大股东中。

事实上,安琪酵母员工激励的条件似乎也预示着公司对净利增长信心不足。

今年年初时,安琪酵母公告了一份限制性股票激励计划。其解禁的业绩目标之一是2020年到2022年的净资产现金回报率(EOE)不低于26%、27%和28%。业绩指标EOE是EBITDA和平均净资产的比值,而EBITDA为扣除所得税、利息支出、折旧与摊销之前的利润总额。也就是说,规模变大后新增的折旧并不会对该指标产生不利影响。因此,通过扩张规模实现EBITDA的增长是最快速的方法。

净利方面,安琪酵母设定的激励目标实现起来并没有难度。安琪酵母是以2017-2019年业绩均值为基数,即9.11亿元。2020年到2022年的净利润增长率不低于50%、55%和60%。照此计算,安琪酵母完成激励目标的2020年到2022年最低净利润分别为13.66亿元、14.12亿元和14.58亿元。尤其是,2021年和2022年的净利增速只有3%。

这样的激励标准设置,无疑会使得安琪酵母更加追求规模扩张而不是净利快速增长。与一味追求扩大规模相配合的,还有安琪酵母海外发展计划。

目前,安琪酵母已经成功打入俄罗斯和埃及市场。其中,埃及市场已经实现盈利,俄罗斯市场却自2019年实现盈利之后陷入亏损。今年上半年,安琪酵母的俄罗斯子公司又亏损634万元。近期,安琪酵母投资100万美元打算赴新加坡设立全资子公司,意在开发新加坡、马来西亚市场。新加坡公司将定位于亚太市场的区域营销平台,推进公司在当地新建渠道和拓展用户。值得注意的是,安琪酵母还将利用新加坡公司积极探索OEM贸易方式扩大规模。但OEM的毛利率显然低于C端产品。未来一旦OEM规模扩大,有可能会影响安琪酵母整体毛利率。

表面看,安琪酵母抛出了一份信心满满的扩张计划,力争十四五期间成为产能全球第二大的酵母生产商(目前产能排名第三)。但实际上,收入规模增长可能并不能带来净利润快速增长。短期内,安琪酵母恐怕要面临净利率继续恶化的状况。