原标题:郭梓文左手倒右手,中国奥园旗下公司10亿底价“接盘”奥园美谷地产资产

图片来源:奥园集团官方网站

图片来源:奥园集团官方网站

出品|搜狐财经

作者|吴亚

7月14日晚间,中国奥园(HK:03883)、奥园美谷(SZ:000615)共同公告,中国奥园集团旗下投资公司深圳市凯弦投资有限责任公司(下称“凯弦投资”)中标奥园美谷此前在北京产权交易所公开挂牌出售的京汉置业集团有限责任公司100%股权、北京养嘉健康管理有限公司100%股权和蓬莱华录京汉养老服务有限公司35%股权,交易价格为10.2亿元。

作为同归属于“奥园系”的两家企业,中国奥园和奥园美谷此番交易,虽为通过产权交易所公开招标和投标。但因仅有凯弦投资为唯一意向受让方,不免令人觉得有“奥园系”“左手倒右手”之嫌,最终还是“肥水不流外人田”,京汉置业等3标的公司仍在“奥园系”中。

奥园美谷往期公告显示,京汉置业等3标的公司总资产、总资产净额和总营业收入占奥园美谷相应指标的比重较高,均在80%以上,构成重大资产重组。如今,被凯弦投资“收编”后,它们的命运又将如何?交易背后,中国奥园又作何考量?

“奥园系”两企业的交易

这是一场发生在“奥园系”两企业之间的交易,奥园美谷的前身是京汉股份,由田汉于1993年创立;2015年9月,京汉股份开始重组上市公司湖北金环,并于2016年5月重组完成借壳上市。2020年6月,“奥园系”旗下的奥园科星成为奥园美谷的控股股东,最终实际控制人为郭梓文。

郭梓文现任中国奥园集团董事会主席,其也是中国奥园的实际控制人,透过Ace Rise Profits Limited持股51.62%。

而本次中标奥园美谷房地产业务的凯弦投资,成立于2021年4月,为中国奥园的间接全资附属公司,主要从事投资控股,实际控制人郭梓文。

7月9日,中国奥园曾公告称,指定凯弦投资为投标人,参与奥园美谷的本次招标。彼时,中国奥园称,其正在优化其组织架构并推进战略实施。

“预期于凯弦投资成功投标目标附属公司股权及完成公开招标后,仅有目标附属公司的若干中间股东会出现变动,而公司于目标附属公司间接持有的最终股权将维持不变。”中国奥园称。

就目前凯弦投资的中标结果和其与奥园美谷的协议来看,未来京汉置业、北京养嘉将从奥园美谷全资持有,变更为凯弦投资全资持有。

而值得注意的一点是,奥园美谷的公告显示,针对京汉置业等3标的公司的出售仅征集到1名符合条件的意向受让方,即凯弦投资。因此根据挂牌规则和条件,其通过协议方式转让标的公司股权给凯弦投资。

换言之,本次交易之后,仅是相关出售标的中间股东发生了变化,如中国奥园所愿,交易前后其对出售标的间接持有的最终股权维持了不变;且本次交易,并无第二家符合条件的意向受让方,最终是两家同属于“奥园系”的企业中进行的。

10.2亿元出售定局

奥园美谷称,其通过协议方式转让标的公司股权给凯弦投资,转让价格为10.2亿元。此前奥园美谷在6月22日披露的《重大资产出售预案》中,对京汉置业等3标的公司的转让以10.20亿元作为挂牌底价。

据此来看,凯弦投资是以挂牌底价来中标该交易的。该挂牌底价如何设定?奥园美谷此前在《预案》中就曾披露,这3家标的公司采用资产基础法评估的价值合计20.05亿元。

其中,京汉置业对应评估值最高,达19.99亿;对比其100%股权的账面净资产13.66亿元,增值率达46.3%。北京养嘉100%股权账面净资产为-114.38万元,对应评估值为-360.09万元,减值率214.82%;蓬莱养老的最终评估值则为1038.89万元,增值率0.01%。

显而易见,京汉置业是这三家拟出售标的公司中估值较高的。《预案》显示,以资产基础法来评估,京汉置业全部权益价值为19.99亿元,增值率为46.30%;以收益法评估,其全部权益价值为19.22亿元,增值率为30.71%。

“京汉置业属于房地产开发行业,其未来的发展受国民经济的发展和人们的消费需求影响较大,资产基础法从资产构建角度客观地反映了企业净资产的市场价值。”最终,《预案》采用了资产基础法的评估结果19.99亿元。

不过,因在今年4月9日,京汉置业股东会曾通过了分红的决议,向股东分红10亿元。因此,《预案》在参考合计估值结果并扣减分红金额,最终决定拟以10.2亿元作为这三家标的公司的挂牌底价。

换言之,作为唯一符合条件的意向受让方,凯弦投资的该笔交易为“平价”购得。如此所述,或有交易双方同为“奥园系”企业,虽为协议方式转让,但确也不好“要价”的因素。

图片来源:奥园美谷《重大资产出售预案》

图片来源:奥园美谷《重大资产出售预案》

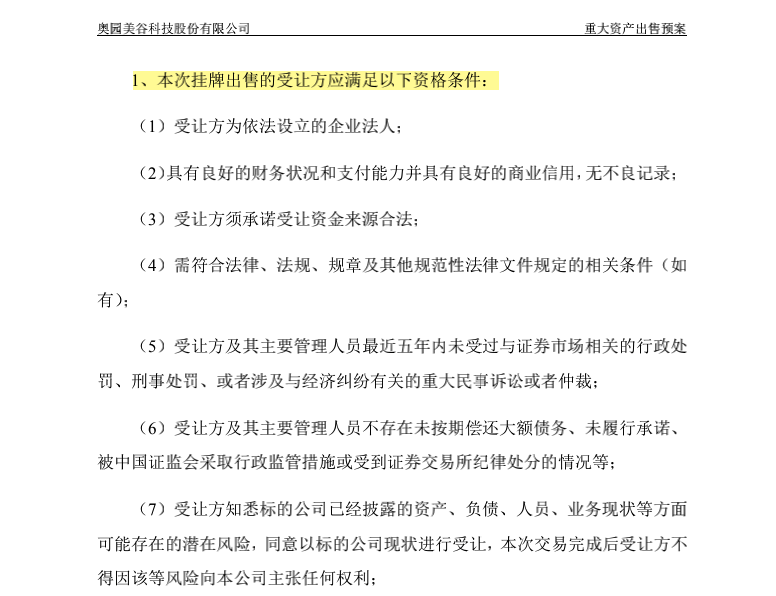

另一细节则是,在此前披露的公告中,在针对“挂牌出售的受让方应满足的资格条件”这一板块时,奥园美谷的要求便设定得较为“宽松”。

公告显示,奥园美谷主要考察受让方的设立的合法性、相关交易资金的合法性、企业人员的合规性等大范围的条件,并未就受让方的实控人等相关方面做出规定,这便给包括“奥园系”在内的企业投标开了“敞口”。

一年实现净利润超1亿元的标的

那么,这笔以挂牌底价成交的交易,作为唯一符合条件的意向受让方,站在凯弦投资身后的中国奥园考量几何?

显而易见,从财务数据和往期运营情况来看,京汉置业才是这笔交易中的主角,其余2标的公司仅是“陪衬”。

这2家标的公司主要业务围绕养老,但其在2019年和2020年均尚未开展业务,当期营业收入均为0;同期,北京养嘉的净利润两年累亏360.14万元,蓬莱养老2020年亏损32.38万元。

京汉置业则成立于2000年12月,为奥园美谷的全资子公司。旗下直接控制的子公司为29家,主要从事房地产开发和商品房销售业务。

系受疫情影响,以房地产业和工程施工为主的主营收入大幅下降所致,2020年京汉置业实现总营收15.92亿元、营业利润2.44亿元、净利润1.27亿元,分别同比下降37.02%、23.27%、29.44%。

同期,京汉置业的整体毛利为4.79亿元,同比减少25.275;整体毛利率为30.12%,同比增长4.76个百分点,主要系主营业务毛利率增长至20.35%,由此拉升整体毛利率。

纵使在2020年疫情等多重因素的影响下,京汉置业的业绩出现下滑,但事实上,作为“前东家”的奥园美谷,其的业绩较为倚仗京汉置业。

2018年时,奥园美谷净利润为1.57亿元;同期,京汉置业实现的净利润为3.71亿元。

此后的2019年-2020年,奥园美谷净利润由盈转亏,从0.12亿元下滑至-1.35亿元。期间京汉置业净利润也出现了下滑,但整体仍在盈利,分别为3.2亿元和1.27亿元,实现营收占奥园美谷当期总营收的比重也均在80%以上。

因体量与规模等综合因素,用京汉置业的营收、净利等指标去对标中国奥园,自然不合时宜。但从数据可见的是,在奥园美谷逐步走向亏损的道路上,京汉置业却一直是一个尚在盈利的标的。换言之,中国奥园收入囊中的并非是一个不良资产。

另一重要细节是,京汉置业的土地储备主要分布在天津、雄安、廊坊等环京地区,且其已成功打造项目京汉·铂寓、京汉·君庭为代表的住宅项目和各类产业综合体。据奥园美谷披露,截至2020年末,京汉置业正在开发的房地产项目为9个、正销售的房地产项目为5个。

显而易见的一点是,京汉置业手中的土地储备对于大湾区起家的、以城市更新见长的中国奥园而言,或是一种资源上的补充。尤其在当下“三道红线”和“两集中”等多地产调控政策综合施压之下,中国奥园若要“北上”与同行在公开招拍挂市场“厮杀”抢地,无疑还是要废些力气。

据中国奥园在3月30日举行的2020年业绩会上透露的数据,截至2020年末,其拥有逾60个不同阶段的城市更新项目,预计额外提供可售资源约人民币6730亿元。其中,大湾区可售资源约人民币6552亿元,占比97%。、

仅2020年,中国奥园共成功转化10个城市更新项目。其中,8个进入土地储备,可售货值约382亿元,未来三年城市更新项目预计转化可售货值1600亿元。

“奥园系”内部重组

还有一不容忽视的大背景便是,中国奥园在指定旗下凯弦投资参与奥园美谷房地产业务投标的公告中也有所提及:推进集团内部重组。

今年1月,奥园集团对旗下的房地产业务和非房地产业务进行梳理。对于房地产业务,其定义为“幸福生活板块”,并对旗下的地产集团、商业地产集团所辖区域公司进行了重组及升级,以推进区域深耕和精细化管理。对于非房地产业务,其定义为“悦康板块”。悦是快乐愉悦,包括美容与美丽产业,也涵盖了文旅产业;康则是奥园健康。

1月25日,由中国奥园持股100%的“广东奥园悦康控股集团有限公司”(以下简称“悦康控股”)注册成立,专事管理奥园集团所属非房业务即非房集团。

彼时,奥园集团对搜狐财经表示,成立非房集团的目的是产业赋能和打通壁垒,做好后疫情时代非房业务的赛道选择;而非房板块,在内部的目标是要助力集团迈进世界500强。

此后,2月19日,中国奥园与奥园健康(3662.HK)曾发布联合公告,称为优化奥园集团的组织架构并推进其战略实施,中国奥园提议进行集团内部重组,奥园健康控股股东变更为中国奥园的另一直接全资附属公司正星发展有限公司,奥园健康被划入“非房板块”。

奥园健康为中国奥园集团旗下物业上市平台,于2019年3月在香港联交所主板上市。其与奥园美谷,同为“奥园系”企业。其以“物业+大健康”产业为主,涵盖住宅物业、商业物业、康养、中医等业务。

换言之,或可窥见,从奥园美谷中剥离出来的京汉置业等3标的公司,虽然由专门从事投资的凯弦投资中标所得,但从未来业务发展来看,并入中国奥园的“幸福生活板块”,即归属于房地产业务的大范畴中,或最为恰当。

那么,京汉置业未来命运如何呢?如前所述,就已披露的财务数据来看,其仍是一个在盈利的标的公司。但对于中国奥园而言,其要直面、且不可忽视的一点是,京汉置业所处的北方楼市的复杂与北方城市不同于南方城市的市场差异和复杂度。

据奥园集团公开披露的数据,2019年至2020年,其实现整体销售业绩1330.6亿元、1540亿元,增幅15.73%。其中,房地产板块合约销售额由2019年的1180.6亿元增至2020年的1330亿元,增幅12.65%。

最新一期销售数据显示,2021年上半年,中国奥园销售额675.80亿元,同比增长33%,已完成全年目标1500亿元的43.83%。