原标题:角力1.32亿:广发银行对恒大“开火”到和解背后 民企融资仍难解

文/每日资本论

金融机构对待民企需要多一些换位思考。

沸沸扬扬的恒大与广发银行的互怼事件熄火了,但这背后折射的是中国民营企业融资难的老话题

7月22日,恒大集团和广发银行相继发布声明称,“长期以来,广发银行与恒大集团一直保持良好的业务合作关系。针对近期诉前财产保全民事裁定事宜,双方经过充分沟通已经妥善解决。双方今后将不断巩固和深化业务合作关系,继续加强合作,实现互利共赢、共同发展。”

至于具体如何解决,双方公告中并未明说,大概率是以恒大方面提前还款结束。广发银行与恒大集团的和解,暂时打消了社会各界对后者资金链紧张的怀疑。

就在三天前,双方还是“剑拔弩张”。7月19日,一则法院的裁定书在市场疯传。广发银行股份有限公司宜兴支行(下称 广发银行宜兴支行)向无锡市中级人民法院,申请诉前财产保全,请求冻结被申请人宜兴市恒誉置业(下称 恒誉置业)、恒大地产集团银行存款1.32亿元或查封、扣押其他等值财产。

对此,广发银行银行宜兴支行给出的理由是“情况紧急,不立即申请保全将会使其合法权益受到难以弥补的损害”。无形之中,给人一种紧张感和压迫感。

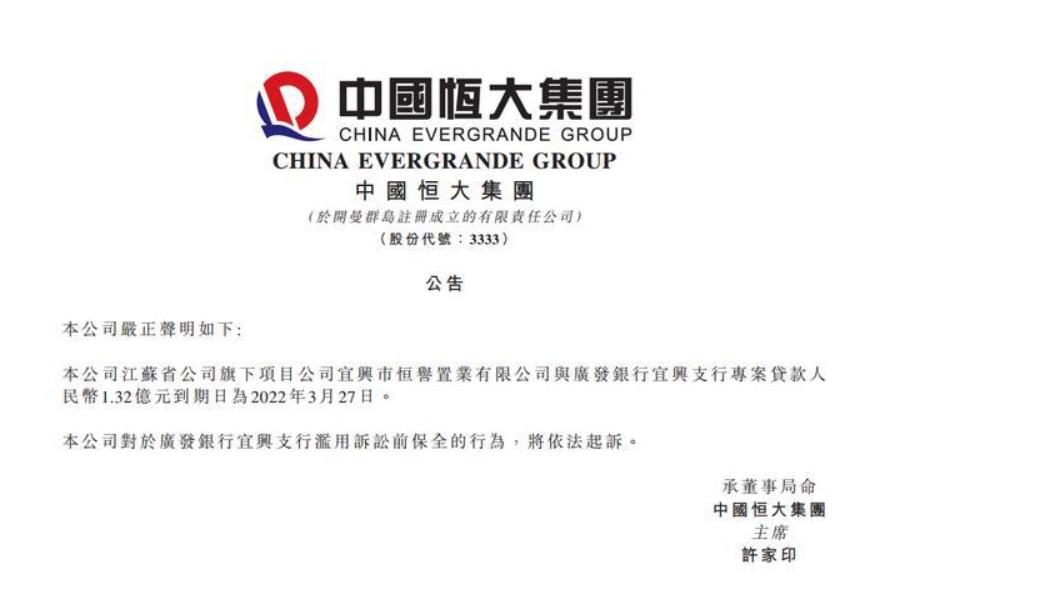

随后,恒大集团当天回应称,“我司江苏省公司旗下项目公司宜兴市恒誉置业有限公司,与广发银行银行宜兴支行项目贷款1.32亿到期日为2022年3月27日。对于宜兴支行滥用诉讼前保全的行为,我司将依法起诉。”

近一段时间,市场面对恒大有些“杯弓蛇影”。受到这则消息影响,“恒大系”股票随之应声而跌。

虽然目前双方已经和解,但此次事件背后传达出了什么信号?对房地产和金融行业,甚至是民营企业有什么样的启示?

谁的错?

此前,《21世纪经济报道》援引知情人士报道,恒誉置业曾向广发银行分行贷款3.7亿元,截至7月19日余额为1.32亿元。双方约定合同到期日为2022年3月27日。同时,合同中还在第十九条第二款约定,销售进度达到70%,应归还全部贷款本息。

此次双方的分歧主要就是在还款日期上。广发银行宜兴支行认为,目前项目销售进度已经超70%,所以应该立即还款;恒大方面则认为合同到期日尚未到来,同时他们还有足额担保覆盖贷款余额,所以可以按合同到期日还款。

对恒大集团和广发银行来说,这笔贷款原本并不是什么大事。首先贷款剩余金额不大,只有1.32亿元;其次,双方各自主张的还款日期相差只有8个月,并不太长。

公允地讲,银行在给民营企业贷款方面是非常“势利”。如果在房地产上行周期,恒大方面等地产公司绝对是银行贷款的香饽饽。但房地产行业整体处于降杠杆的阶段,绝大多数房地产企业的现金流压力都非常大。这时候,银行的一举一动牵动人心——对于中国民营企业来说,此时银行往往不会雪中送炭。这也能够理解。毕竟,银行方面需要考虑风险。

再来看恒大。当新政策实施时,此前一直积极扩张的恒大“踩中”全部三条红线。不过,恒大表示积极响应政策引导,采取有利措施,降低资本杠杆率。据了解,今年6月底,恒大有息负债约5700多亿元,较2020年最高时的8743亿元下降约3000亿元。这也让其净负债率成功降低至100%以下,完成了“未来三年降档计划”的第一步。

根据恒大规划,另外两步分别是,在2021年底实现现金短债比达到1以上,2022年底将资产负债率降至70%以下。

从这里可以看出,恒大短期内在去杠杆方面,下了非常大的功夫,也取得了不错的效果。不过,现金流依然压力较大。

相比之下,广发银行业绩表现强劲。其年报披露,截至2020年末,广发银行营收和利润分别为805亿元和138亿元,同比增长5.52%和9.79%;贷款方面,截至2020年年末,广发银行的公司类贷款(含贴现)占比较年初上升5.53个百分点,不良率1.63%,较年初下降0.15个百分点。

总的来看,从法律上广发银行宜兴支行的做法没有问题,但这么做也确实考虑不够周到。首先,这笔贷款3.7亿元的贷款仅剩1.32亿元未偿还,但实际到期还款时间未达到,且项目提供在建工程抵押128套,并有恒大地产集团对本笔贷款进行担保,实际担保措施完全可以覆盖贷款余额的情况下,依然要求提前还款,这势必会加重恒大方面现金流的紧张情况。

其次,作为成立30多年大型银行,广发银行肯定了解将矛盾公开化可能引发的连锁反应。特别是其在裁定书中提到,“不立即申请保全将会使其合法权益受到难以弥补的损害”,这大概率会引发资本市场对恒大方面的担忧,进而影响其他金融机构对恒大方面贷款的态度。

这其实很危险。众所周知,企业运营需保持资金链的通畅,大部分企业是负债、还债,只要资金循环企业就能正常运营,尤其是高负债的房地产企业。在这种情况下,若金融机构发布该企业的负面信息,那么这家企业一旦处理不当,极易发生银行业的“挤兑”现象而破产。

所以,这就能理解恒大方面的怨气。

雨天收伞?

这件事虽然已经和解,但这背后折射出类似广发银行等金融机构,在民营企业融资问题上的真实态度仍然没有改变——在经济或行业进行下行周期时候,部分银行出于对风险控制的考虑,对民企或某些行业会有一些催贷、抽贷动作。所以,银行常常被质疑“晴天送伞,雨天收伞”,与企业只能同享福,不能共患难。

对于这种老做法,国内一直都存较大争议。部分财经界人士认为,“天晴送伞,下雨收伞”是银行本质本性决定的,也是银行尽职尽责所为。他们认为,一旦社会大环境或企业有些“风吹草动”,银行就应该立刻收回贷款或进行财产保全的举动,不能反应迟钝或麻烦不仁。

在这部分人看来,银行最重要的工作,是保资金的安全性、流动性和盈利性。其中,安全性是最重要的,无论如何强调都不为过。

但也有部分业内人士表示,在“晴天送伞、雨天收伞”背后,是一种短视的信贷文化。之所以说是短视,是因为银行送伞和收伞的动作背后,更多考虑的的还是自身的短期盈利,而忽略了最基本、长远的客户利益。

风物长宜放眼量。银行应该重视和发掘客户的长期价值,将培育忠实的客户关系作为其核心竞争力,特别是要梳理你周期经济周期理念。

同时,部分银行对风险的理解和管理也有所错位。银行的风控不是体现在,企业出问题时候谁能最早跑出来,而是要看贷款前的调查是否扎实、准确,对企业真实经营情况、现金流、偿债能力有深入的理解;在贷款后,是否能密切跟踪,防范和化解风险。

其实,国内相关部门也一直在强调,金融机构不能光看大企业、忽视小企业,更不能“晴天送伞、下雨撤伞”。

受双方和解消息影响,恒大系股票全线大涨。其中恒大汽车暴涨20.3%,市值达到1550亿港元;中国恒大上涨7.87%,市值超过1000亿港元。