原标题:时隔一年再登热搜 奈雪的茶这次有点过了

撰文/吕明侠

责编/张京

出品/每日财报

奈雪的茶近期又摊上事了。

8月2日据新华社报道,有新华社记者通过随机应聘,“卧底”网红奶茶店奈雪的茶(2150.HK),发现其多家分店存在蟑螂乱爬、水果腐烂、抹布不洗、标签不实等问题。

奈雪的茶涉食品安全问题被曝光后,北京、广东市场监管部门相继出手。广东市场监管部门约谈奈雪的茶,并开展食品安全专项检查。北京行业主管部门责令企业停业整改,并立案调查,严肃查处。

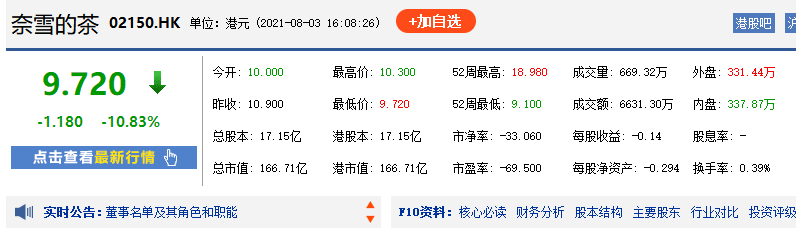

受上述事件影响,8月3日开盘,奈雪的茶股价暴跌,截至当日收盘报9.72港元,跌10.83%,总市值仅166.71亿元。此后股价一度触达9.1港元,而这距“新茶饮第一股”上市仅一个月的时间。事实上,奈雪的茶自6月30日上市,股价就以破发问世,至今一路单边下跌。

图片来源:东方财富

食安问题逐渐成奈雪的标签

上述消息曝光后,8月3日凌晨5点,奈雪的茶紧急公开道歉,发布情况说明称:8月2日,媒体报道了奈雪的茶北京西单大悦城店、长安商场店出现“地面有蟑螂”“用发黑芒果”“生产标签标识错误”等问题,公司管理层非常重视,第一时间成立了专项工作组,对涉事门店展开连夜彻查、整改。

奈雪的茶表示,涉事的两家门店当天将暂停营业,同时会邀请市场监督管理局上门检查,并第一时间向大家公布检查结果。

抛开此次事件本身,其实从近几年来看,奈雪的茶因为食品安全问题“出圈”早已经不是第一次了。2020年5月,南昌一家“奈雪的茶”门店因售卖的欧包发霉变质被曝光,此后其“深夜道歉”登上微博热搜。

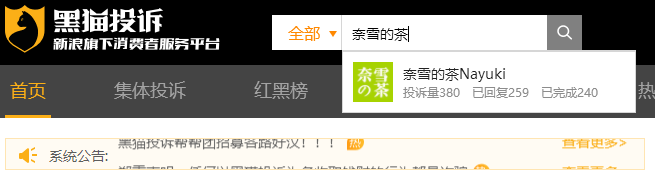

不仅如此,《每日财报》还发现,奈雪的茶早已成为黑猫投诉平台的“常客”。

图片来源:黑猫投诉

中国食品产业分析师朱丹蓬对《每日财报》表示,“现在消费者他们关注的是,第一,食品安全。第二,应该是整个品牌的调性。相比品质的稳定服务体系和空间性以及场景的创新,排在第一位的一定是食品安全。加上其是客单价很高的一个高端奶茶,频发食品安全问题,对于消费者来说是一个非常大的打击,对于社会来说也是不负责任的,缺失了一个上市公司的一个责任感担当感。如果说其决策层不重视这个食品安全的话,最终肯定会被消费者所遗弃。”

奶茶最贵不一定赚钱最多

公开资料显示,奈雪的茶创立于2015年,总部位于广东省深圳市,隶属于品道餐饮管理有限公司,是国内第一家主打“茶饮+软欧包”的新式茶饮品牌,以20-35岁年轻女性为主要客群。

今年6月30日,奈雪的茶抢跑上市,正式在港挂牌,成为“新式茶饮第一股”。上市后的奈雪,一场开店大跃进将呼之欲出。招股书显示,2015年11月,奈雪的茶才在深圳开设首间茶饮店。而在2018年-2020年,其门店数量不断暴增,从155家一直到2020年的491家,截至2021年5月31日,其门店数量已达到556家。

实际上,就经营方面讲,随着门店数量的增多,奈雪的单店销量不仅没有提升,反而持续下降。其单店销量由2018年的716单降至2020年的470单,可见经营效率已经显著降低。而规模扩张的太快也导致内控经营管理跟不上,如人员培训各方面都跟不上的话,经营管理自然会出现较大问题。

由于其较高的客单价,也导致消费者已经产生了闻”雪”即贵的反应。2020年,奈雪的茶每单平均销售价达到了43元,而行业均值才约人民币35元。颇有意思的是,这杯高端范十足的最贵奶茶,却并不怎么赚钱,如今难掩盈利尴尬。

招股书显示,2018年、2019年、2020年,奈雪的茶分别实现收入10.87亿元、25.02亿元、30.57亿元。不过,由于较高的原材料成本、租金成本、人员成本、营销成本等,奈雪的茶净亏损亦在扩大。

2018年、2019年,该公司分别亏损0.66亿元、0.39亿元。2020年亏损额达2.02亿元,经调整净利润1664.3万元,勉强扭亏为盈。今年以来截至2021年3月31日,奈雪的茶实现收入9.59亿元,录得经调整净利润730万元。

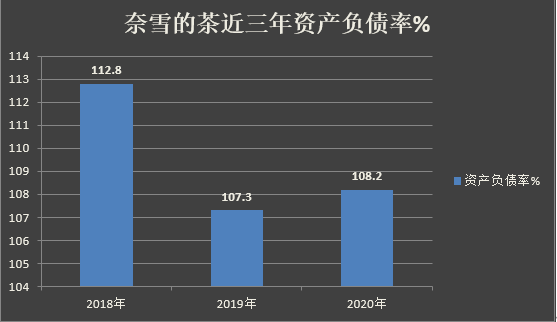

制图:每日财报

另外,《每日财报》从奈雪的茶的业绩表现发现,其资金面紧张的“副作用”也是十分明显的。截止2020年底,奈雪的现金及现金等价物5.02亿元,负债率高达112.8%。拉长维度,2018年至2020年,其资产负债率均超100%,可见其资金链压力不言而喻。

不经意就要走瑞幸咖啡的老路

灼识咨询资料则显示,高端新式茶饮店市场规模由2015年的8亿元增长至2020年的152亿元。该增长势头预计将在未来中短期内保持强劲,市场规模预计将在2025年进一步增长至623亿元,复合年增长率达到32.7%,远超现制茶饮店行业整体水平。

行业想象空间大,自然竞争又会逐渐趋于白热化。就高端新式茶饮这条赛道来讲,奈雪的茶的头号对手便是喜茶,二者为了抢占市场份额,暗地里掐架、较劲也俨然成了常态。2020年上半年,喜茶推出“生打椰椰”、“玫珑茫茫”,奈雪则拿出“霸气好椰”、“霸气芝士绿宝石瓜”进行“回击”。

除此之外,新茶饮市场还有乐乐茶虎视眈眈,一点点、CoCo、鹿角巷则位列第二梯队,蜜雪冰城主打亲民低价路线,销量高、品牌响,想必届时也会对奈雪的新赛道开拓产生压制。除主流品牌竞争之外,还有茶颜悦色、伏见桃山等区域性的爆品。甚至,近期连中国邮政入股的公司都大张旗鼓地进军茶饮行业,在线下邮政网点规模优势上,其竞争力可谓不言而喻。

总的来看,品类的繁多的竞争角色也侧面印证了新茶饮市场的进入门槛之低,虽然过去几年,以喜茶、奈雪的茶、乐乐茶为代表的高端新式茶饮在整个茶饮市场风头无两,但各家产品仍然缺乏壁垒,配方和形式易被模仿,同质化的现象也越来越严重,所以并不排除未来长期竞争格局会出现大洗牌的情况。

在这样的赛道环境下,奈雪的茶如果再总以食安问题“出圈”,无疑是自断前程。再加上缺乏核心竞争力、用户忠诚度不够两点的加持,奈雪的茶继续疯狂开店扩张,无异于把自己活生生的打造成下一个瑞幸咖啡。