原标题:每日优鲜“造血”路漫漫:连亏三年累计亏损70亿元,上市两月股价已跌57%

▲图片来源:每日优鲜官网

▲图片来源:每日优鲜官网

出品 | 搜狐财经

作者 | 张莹

截至美东时间8月23日收盘,每日优鲜报4.52美元/股。上市以来,其股价已跌57.56%。

带着“生鲜电商第一股”光环的每日优鲜,其股价表现并不如人意。6月25日,每日优鲜在纳克达斯敲钟上市,开盘价报10.65美元,跌破每股ADS 13美元的发行价。当日收盘,每日优鲜报9.66美元,跌25.69%。

截至美东时间2021年8月23日收盘,每日优鲜股价已跌57.56%。其股价持续下滑的背后是连续亏损的业绩。

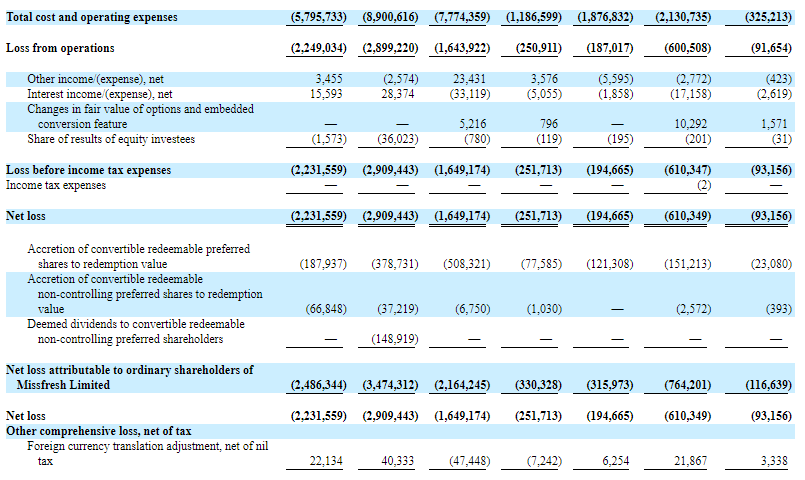

招股书显示,2018年至2020年,每日优鲜的净亏损分别为22.32亿元、29.09亿元、16.49亿元。2021年第一季度,其净亏损为6.10亿元,仍然未能实现盈利。

每日优鲜的生鲜电商故事将如何继续?

10轮融资140亿元,上市两月股价腰斩

6月25日,“生鲜电商第一股” 每日优鲜正式登陆美国纳克达斯。

在其上市之路上,每日优鲜“集万千宠爱于一身”。

▲图片截自企查查

▲图片截自企查查

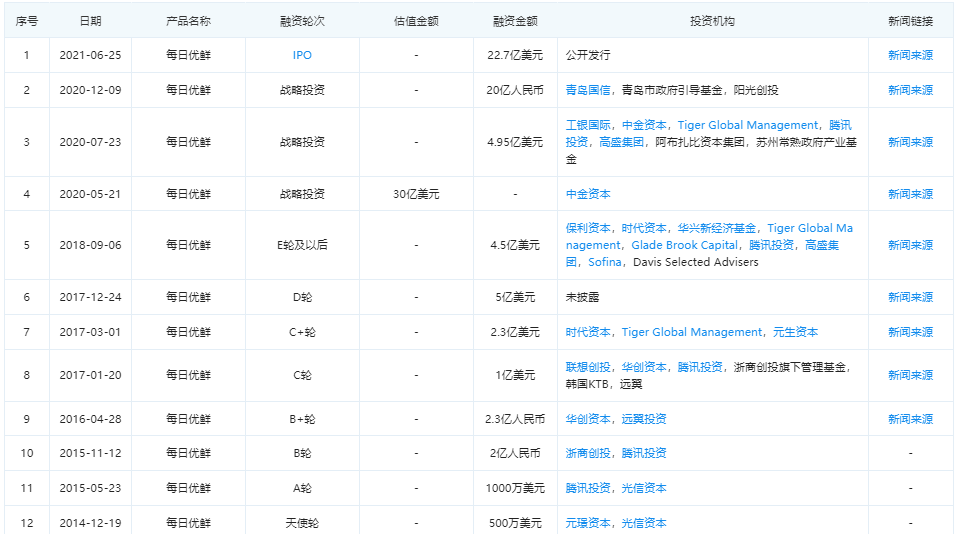

企查查数据显示,上市前每日优鲜完成了11轮融资,除未披露融资金额的一轮战略投资外,其余10轮融资总体规模达140.47亿元(人民币),投资方包括青岛国信、青岛市政府引导基金、阳光创投、中金资本、老虎环球基金、腾讯投资、高盛集团等。

其中,仅2020年下半年就进行了两轮融资,融资规模超50亿元。

美东时间6月8日,每日优鲜递交招股书,计划以“MF"为证券代码在纳斯达克挂牌上市。

6月22日,其更新招股书显示,计划公开发行2100万股ADS,发行价区间为每ADS 13美元至16美元。现有股东中金、腾讯、国长线基金Davis等将持续加码,购买至多价值9000万美元的ADS。

带着“生鲜电商第一股”的希望,每日优鲜股份认购异常火爆。

据媒体报道,6月24日,据接近每日优鲜IPO的市场人士透露,每日优鲜已获得超额认购,拟提前结束簿记,预计将于美东时间6月25日在纳斯达克挂牌上市。

6月25日,每日优鲜正式在纳斯达克敲钟上市,其在本次IPO中总计发行2100万股美国存托股票(ADS),发行价为每股ADS 13美元。据此计算,每日优鲜市值达为32亿美元,IPO募资2.73亿美元。

然而,每日优鲜上市首日的表现却让人大跌眼镜。

6月25日,每日优鲜开盘价报10.65美元,跌破每股ADS 13美元的发行价。此后股价继续下跌,截至当日收盘,每日优鲜股价报9.66美元,跌25.69%。

经过上市首日破发后,每日优鲜的股价继续下滑,截至美东时间2021年8月23日收盘,每日优鲜报4.52美元/股,上市以来跌57.56%。

连亏三年,2020年履约费用占营收的1/4

每日优鲜股价持续下挫的背后,是其连续亏损的业绩。

其招股书显示,2018年至2020年,每日优鲜的净亏损分别为22.32亿元、29.09亿元、16.49亿元。2021年第一季度,其净亏损为6.10亿元,仍然未能实现盈利。

此外,其营业收入也出现放缓趋势。2018至2020年,营收分别为35.47亿元、60.01亿元和61.30亿元。

▲图片截自每日优鲜招股书

▲图片截自每日优鲜招股书

2020年,大量企业进入社区团购赛道,试图从中分一杯羹。2020年6月,滴滴旗下社区团购品牌“橙心优选”上线;7月,美团宣布成立“优选事业部”;8月底,拼多多旗下社区团购项目“多多买菜”上线;10月底,苏宁菜场社区团购平台上线。

在竞争愈发激烈的2020年,每日优鲜的营业收入较2019年仅增长1.29亿元,为61.30亿元;有效用户增速及有效用户订单量增速均出现不同程度的下降。

招股书显示,2018年至2020年,其有效用户分别为510万、720万、870万;有效用户订单量为3250万、5910万、6510万。截至3月31日的十二个月,其有效用户数为790万,有效用户订单量为6217万。

在营收增速下降的同时,其成本及费用也在同步缩减。

2018年至2020年,其营业成本分别为32.43亿元、54.80亿元、49.40亿元。受益于营业成本的降低,其毛利率由2018 年的8.6%和2019年的8.7%提高至2020年的19.4%。2021年第一季度,其毛利率为12.3%。

费用方面,履约费用占比最高。2018年至2020年,其履约费用分别为12.39亿元、18.33亿元、15.77亿元,分别占总成本和运营费用的21.38%、20.59%、20.28%。

2018年至2020年,其销售和营销费用也在逐年下降,分别为7.95亿元、7.40亿元、5.89亿元。

在成本及费用的全面降低之下,2020年其净亏损由29.09亿元收窄至16.49亿元,但仍未实现盈利。2021年,其净亏损为6.10亿元,亏损同比扩大213.54%。

前置仓的正反面

提起每日优鲜,不得不提到的是其前置仓模式。

据报道,2015年5月,每日优鲜首创前置仓模式,通过将分温区的小型仓库开到覆盖用户周边3公里的地方,为消费者提供优质生鲜快消商品极速送达的服务。

招股书显示,前置仓定位于承担冷链仓储和最后一英里物流的功能。截至2021年3月31日,每日优鲜在中国16个城市开设了631个前置仓。

基于此,“即时”成了每日优鲜的最大优势。根据招股书,其向消费者交付订单的平均时长为39分钟。2020年,其净收入从 2018 年35 亿元增长至 2020 年的61亿元,2020年的毛利率为19.4%。

但同时,前置仓模式也意味着高成本。

2018年至2020年,每日优鲜的履约费用一直是其开支大头。数据显示,其履约费用分别为12.39亿元、18.33亿元、15.77亿元,分别占总成本和运营费用的21.38%、20.59%、20.28%。

其中,2020年的履约费用同比下降,但仍居高不下。其营业收入虽然正在逐年增长,但其营收收入并无法覆盖其营业成本与履约费用。

2021年第一季度,每日优鲜营业收入为15.30亿元,净亏损6.10亿元。一季度,其营业成本为13.41亿元,履约费用为4.40亿元,仅该两项开支就已达17.81亿元,超出其营业收入2.61亿元。

除前置仓外,每日优鲜也在试图面向B端讲述新故事。

2020年下半年,每日优鲜推出智慧菜场业务。招股书显示,其已经与中国14个城市的54家生鲜市场签订协议,并有10个城市的33家菜场已经开始经营。

此外,每日优鲜于2021年启动零售云业务,涵盖了智慧供应链、智慧物流、智慧营销等领域;并更新愿景为“成为中国最大的社区零售数字化平台”,以“(前置仓即时零售+智慧菜场)x 零售云”的全新战略,推动中国社区零售行业数字化升级。