受到疫情影响,乳制品行业普遍业绩疲软。但从今年中报业绩看,行业的各项数据同比去年有大幅提升。“原料奶及乳制品加工”板块上市公司无一亏损,有10家总收入同比增长率超30%。

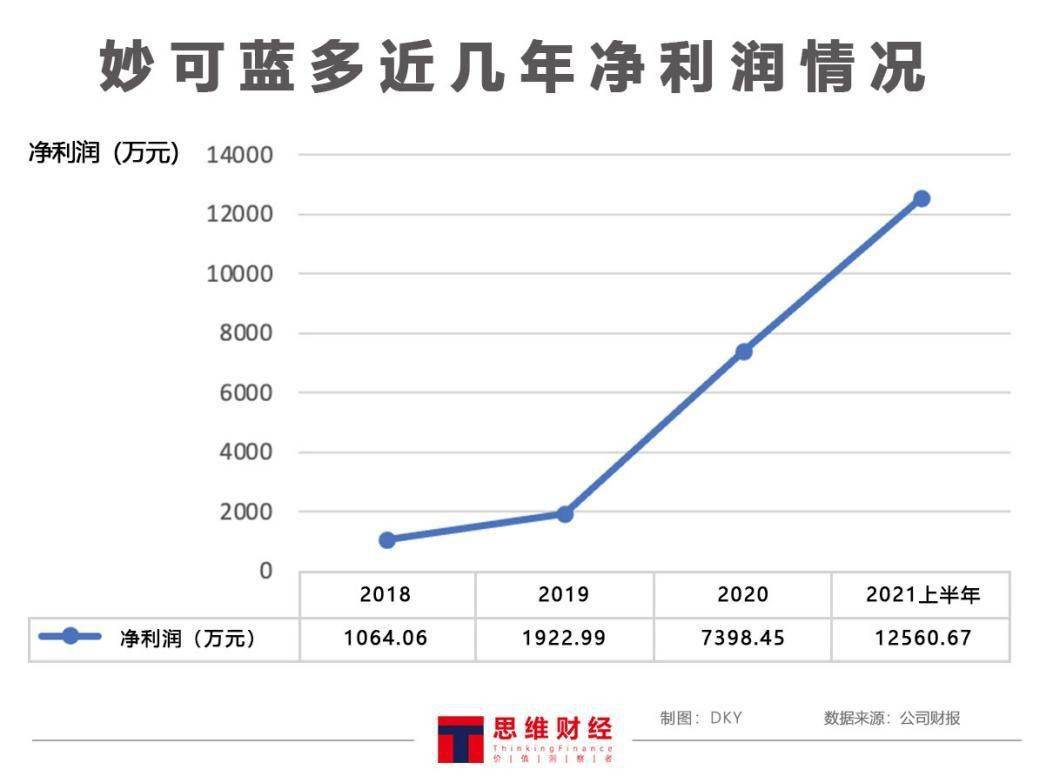

号称“奶酪第一股”的妙可蓝多在8月10日发布了2021年半年报。其上半年的营业收入20.67亿元,同比增加91%,位于乳制品板块增长率首位;归属于上市公司股东的净利润达1.1亿元,同比增长247%。与去年同期相比,妙可蓝多保持较快的业绩增长和强劲的发展势头。

目前,奶酪制品以多样的产品种类和品牌衍生出新的热门赛道。欧睿咨询数据显示,2020年我国奶酪行业市场规模达到88.43亿元,较2019年同比增长22.72%,并且预测20-25年年复合增长率为15.45%,2025年有望达到181.35亿元市场。

通过网络检索“奶酪”词条,“奶酪棒”的推广广告首屈一指,再加之头部品牌主打高钙营养的儿童奶酪棒,国内奶酪行业的市场份额迅速扩展。然而,目前的市场格局是趋于稳定化还是更加集中化,仍需要观察。

舶来品的逆袭

靠“奶酪就选妙可蓝多”“让奶酪进入每一个家庭”的广告语和理念,妙可蓝多将其品牌与奶酪产品紧密捆绑。上海妙可蓝多食品科技股份有限公司(下称“妙可蓝多”,600882.SH)前身为上海广泽食品科技股份有限公司(下称“广泽股份”),2019年3月变更证券简称,由广泽股份变更为妙可蓝多。

2015年广泽股份收购妙可蓝多后进军奶酪行业,所以在更名之后,妙可蓝多顺理成章地成为国内唯一一家以奶酪为核心业务的A股上市公司。

公司原本亏损的经营状态在2016年并入妙可蓝多后有了明显改善,从2018年到2020年净利润增长率分别为149%、81%和285%,2021上半年归母净利润增幅达247%。

目前,妙可蓝多主要生产液态奶和固态奶两种系列产品,包含“妙可蓝多”“广泽”“澳醇牧场”等。公司总部设在上海,在国内建有五家工厂,是目前国内拥有奶酪产能较大的企业。2021年中报显示,上半年奶酪产品的营业收入达15.2亿元,占总收入的73.8%。在业务多次变更后,相较于液态奶和其他业务,奶酪产品毛利占比持续扩大,已支撑起了妙可蓝多的核心产出。并且,奶酪50%的高毛利率产品特征也是导致了公司净利润的增长较快的原因之一。

在国内市场中,妙可蓝多逐步向龙头进发。

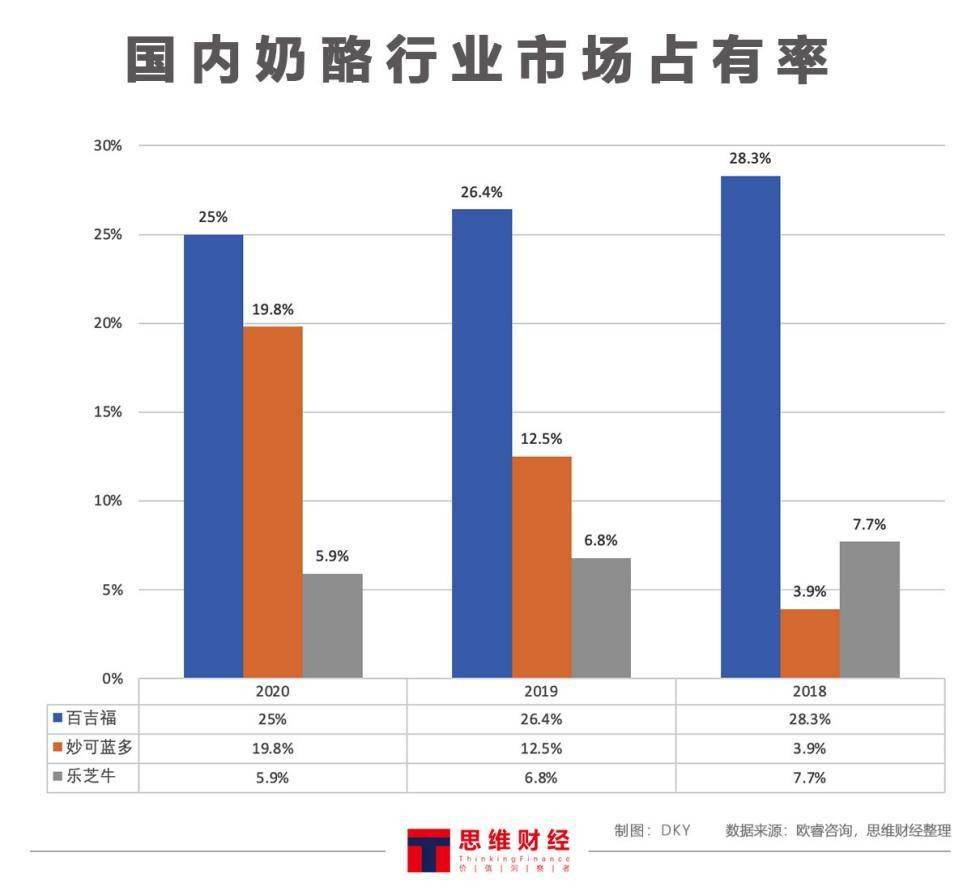

2018年,奶酪品类的前五大品牌仍来自于外企。法国Savencia Sa旗下“百吉福”、法国贝勒Bel集团的“乐芝牛”和新西兰恒天然Fonterra的“安佳”是市场中的佼佼者。

根据欧睿咨询国内奶酪消费市场占有率排名统计数据,2018年妙可蓝多仅以3.9%的市场占有率位居第六,2019年反超至第二,2020年增至19.8%。相比而言,一直位居第一的百吉福,其市场占有率在近三年逐年下降,妙可蓝多却呈现逐年上升态势。

净利润暴增的背后——营销、创新和渠道

从2019年至2021年上半年,妙可蓝多发展势头迅猛,除了奶酪市场升温,还与公司内部营销策略有关。

2019年报中,公司表明全面开启品牌建设,在分众传媒、央视等主流媒介平台投放广告宣传。通过广告语“奶酪就选妙可蓝多”、企业名和股票简称的变更等方式着力于“妙可蓝多”的品牌打造。另外,在居民楼和写字楼中,借助分众传媒的屏幕滚动播放产品广告。广投放的营销效果立刻反映到了2019年上半年奶酪棒的销售收入中,以收入增长449%的结果验证了妙可蓝多营销的有效性。

通过财报数据可以看到,广告促销费的投入一年较一年多,成为销售费用中的投入主体。但广告支出占营业收入的比例尚且低于20%的水准,也就表明,收入的增长程度大于营销中费用支出的投入程度。

从具体的营销策略中看,分众传媒近期在社交媒体发布文章《妙可蓝多CMO:重度投入分众,绝大多数人没看懂》,其中提到,妙可蓝多把2019年作为开启全面品牌建设的元年,除了将广告语无限循环的营销方式,还在借力IP和广告歌曲两方面着力。具体指的是,通过与知名动画IP和儿歌合作,取得了在儿童奶酪市场的突破。

可以说,妙可蓝多在广告投入中的效果显著,与选对儿童和家庭作为目标群体有一定关系。同时不难发现,无论是占市场份额前三的百吉福、妙可蓝多和乐芝牛,还是伊利和蒙牛等乳制品行业龙头当中,针对儿童市场的“奶酪棒”不约而同地出现,以高钙营养作为通常提到的产品卖点。而对于奶酪市场来说,这种高毛利、市场门槛较低的产品很难不出现同质化的问题。

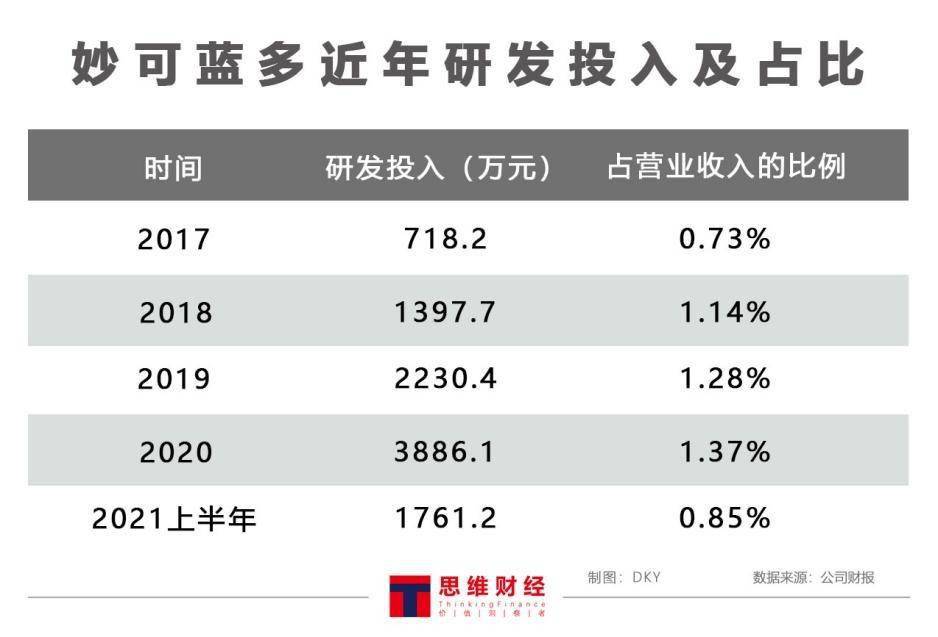

妙可蓝多于2018年推出奶酪棒,至今已成为主打产品。就公司的研发投入而言,研发费用逐年递增,在营业收入大幅增长的同时保持在1%到2%的稳定区间。

2021年中报披露,公司成立了常温事业部,预计下半年推出常温奶酪产品,如果率先进入常温奶酪的赛道,则有利于其进一步高速成长。国金证券在研究报告中认为,公司的产能布局已经大幅领先竞品。在渠道方面,妙可蓝多上半年的网点达到36.3万个,相较于年初增加7.24万个。因此,妙可蓝多全方位的领先优势愈发明显,竞品弯道超车的难度较大。

牵手蒙牛,市盈率达195倍

随着传统乳制品企业加入奶酪竞争,行业市场格局并非自始至终的稳定。

乳制品板块中上市企业除了妙可蓝多的奶酪产品销量可观,伊利股份和蒙牛乳业等也进入赛道。

2020年1月,蒙牛乳业以2.87亿元收购妙可蓝多5%股权,成为仅次于董事长柴琇的第二大股东。2020年12月13日,柴琇与蒙牛签署了《合作协议》,并于同日出具了《放弃表决权承诺函》,放弃所持有的公司股份表决权。

据年报显示,2020年蒙牛增加878万股,以占总股本7.15%的比例位列妙可蓝多第二大股东。而后的2021年7月9日,蒙牛的持股数量变动1亿股,占总股本的28.46%。目前,蒙牛已成为妙可蓝多的控股股东。这也意味着,妙可蓝多几乎易主。

对此,妙可蓝多董事长柴琇近日提到,蒙牛发展的思维是平台型,对旗下的企业会给予充分的支持。“草原双雄,二选其一。目前妙可蓝多在中国市场份额做到了市场第一,伊利、蒙牛同时打我,如果我没跟任何一家合作,第一就不是我了,但是和蒙牛合作,谁想打我就很难了。”

截至今年9月10日,妙可蓝多总市值达271.06亿元,在国内市场的“原料奶及乳制品加工”板块中位居第二,仅次于伊利股份。同时,妙可蓝多的市盈率达195.17倍,位于板块第一,远高于板块均值31.02倍。

同时,妙可蓝多在总收入同比增长率、销售毛利率、每股收益等指标位居板块前列,盈利能力、短期偿债能力和营运能力较佳。只是目前,资产负债率尚且处于行业较低水平,总负债尚未达到行业平均值,公司更加依赖于自身资金进行经营活动。

柴琇在7月17日举办的2021中国奶酪发展高峰论坛上表示,对于行业前景预期,我国奶酪行业对比国外成熟奶酪市场,拥有很大的发展空间,通过五到十年的努力,有望打造出千亿市场规模。

目前,行业竞争态势愈加激烈。国内奶酪市场尚且由国外品牌主导,但以妙可蓝多为代表的国产品牌异军突起,加之传统乳制品巨头的大举进入和布局,总体看还有大量的市场空间和潜在的格局变化。未来国内的奶酪市场将达到怎样的市场规模?会形成何种市场格局?思维财经将持续关注。