国内首个“云上市”公司的股价终于连续涨停。

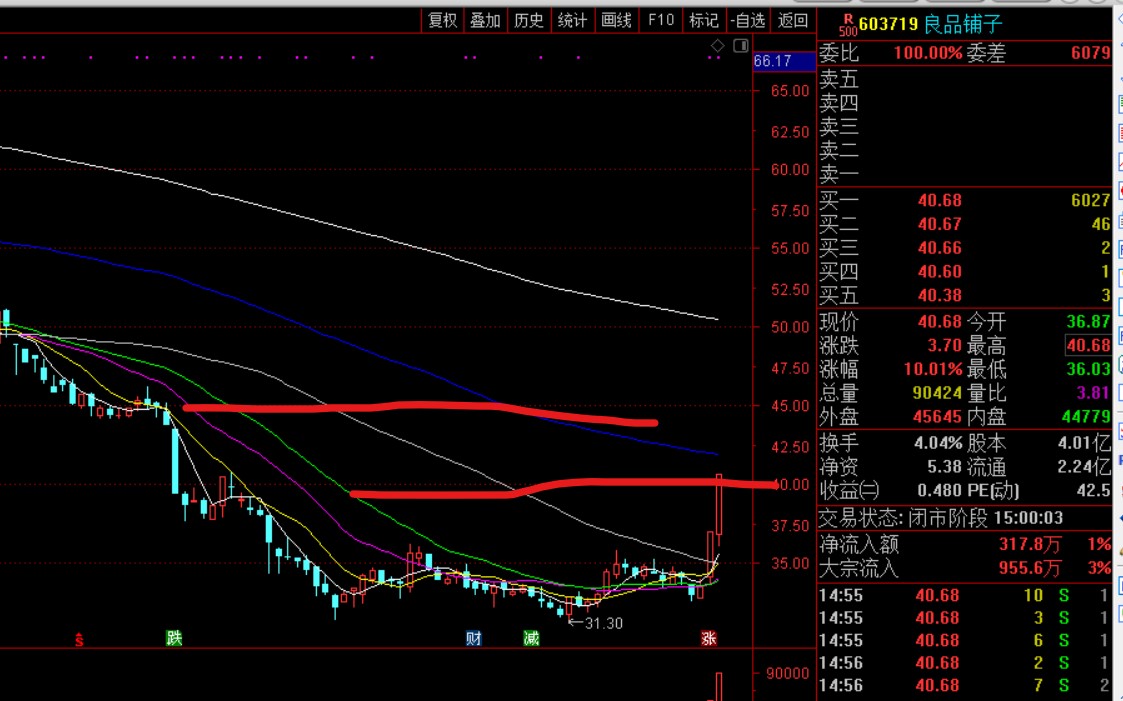

9月25日,良品铺子股份有限公司(下称 良品铺子)股价低开高走,继续保持强势态势,并在下午14:30涨停。截至当日收盘,其股价为40.68元,上涨10.01%,总市值163.13亿元。这是其连续第二个涨停板。

前一个交易日,良品铺子强势涨停,这是其近14个月以来的首个涨停板。盘面分析,自2020年7月15日,良品铺子股价创在87.24元后,便一路下跌。至今年9月1日,其股价已跌至最低31.3元,市值从最高点到现在蒸发了超200亿元。技术上,尽管良品铺子股价已经上穿了60日均线,且在35元一线搭建一个平台,但仍处于下行通道,周K线冲破20周线,月线也达到5月线。但受120日线反压,股价或在后市冲高回落,且44元到50元附近为强阻力位。

激进的投资者或许在此处就忍不住下手抄底了。那么,这里是不是给机会?

公开资料显示,良品铺子创立于2006年。2010年7月26日,成立湖北良品铺子食品有限公司。2017年11月变更为股份公司。公司以连锁店、商业特许、网络等方式从事:散装食品、预包装食品、特殊食品等制售。2020年2月24日,良品铺子在主板上市,成为A股历史上首家“云上市”的企业。

上市后,良品铺子股价一口气连续15个涨停,并一路攀升至87.24元。这也让部分投资机构赚得钵满盆满——2017年,国内知名投资机构高瓴资本用8.21亿元,换来了良品铺子13%股份,并由此跻身公司第三大股东。若以2020年2月24日良品铺子上市首日的收盘价计算,高瓴资本手上的股票价值73.54亿元,投资溢价近8倍。

据媒体报道,最多时持有良品铺子的基金高达81家,但机构的撤退速度也是惊人。如今,持有良品铺子的基金数量锐减,中报显示其十大股东中不过两家。

机构减持甚至清仓也可以理解,毕竟获利了结也属正常。不过,更深层的原因还是来自市场对休闲食品天花板的担忧。

商务部相关数据显示,2020年中国零食行业总产值已超3万亿元,并预计以超过8%的复合年增长率继续增长,至2024年有望突破4万亿元。这么大的市场,自然而然也吸引了众多玩家的参与。

目前,国内零食产业主要有两种经营模式,第一种传统套路,自己生产、经销渠道为主,通过商超供应链进行铺货,更倾向于代理商销售,代表性企业洽洽食品。第二种是在新消费的催生下产生的以良品铺子、三只松鼠为代表的新生代食品商,前者以线下实体店连锁销售起家,走高端标签路线,而后者更倾向于线上销售,走大众IP路线。

良品铺子的业绩增长压力是显而易见的。其财报显示,近五年其营收总体呈现下滑趋势。2016年良品铺子营收为42.89亿元,同比增长36.2%,这也是近5年的高点。2017年同比增长26.45%,2018年同比增长下滑到17.58%,2019年略有反弹后,2020年同比增长下滑至2.32%。

净利润的波动则更为明显。2016年良品铺子净利润为9895.55万元,同比增长118.16%。2017年同比增长大跌为-61.16%,2018年同比有暴增520.65%。然后,净利润同比再次大幅下滑,2019年为42.68%,2020年仅为0.95%,而这两年净利润几乎持平,分别为3.4亿元、3.44亿元。

增长放缓,如何改变?

部分业内人士认为良品铺子为了提振业绩主打高端牌。其实也不尽然,早在2016年良品铺子就已经给自己贴上了高端标签,而且主打高端也是良品铺子此前能够快速发展的一个重要原因。

问题在于,代工模式与“高端”之间存在着天然的矛盾。

公允地讲,代工模式然后贴标,这种轻资产模式是企业运营的一种重要模式。从厂家的角度来讲,避免了前期资金投入较大的风险。但这种模式容易出现的问题就是品控,而品控恰恰是高端产品必须要过的关。

事实上,良品铺子品控问题饱受诟病。此前曾出现过“鸭脖发霉”、“巴旦木被虫蛀”、“吃出异物”等问题,使其“高端”品牌形象大打折扣。2017年3月,良品铺子工业委托两家供应商加工生产产品,因不符合食品安全标准,湖北食品药品监督管理局对其下发了《行政处罚决定书》,罚款金额合计64.28万元。

据中国经济周刊的报道,2021年3月,广东的刘女士发微博称在良品铺子网上旗舰店购买到爬满蛆虫的零食。刘女士质疑商家安全检查不合格,要求公开道歉被拒。客服人员先后从赔偿40余元到加价到1000元,希望刘女士删帖,并不再二次投诉。

还有个不好的消息是,今年8月28日良品铺子公告称,其股东珠海高瓴天达股权投资管理中心(有限合伙)、HH LPPZ(HK) Holdings Limited(香港高瓴)、宁波高瓴智远投资合伙企业(有限合伙),同珠海高瓴、香港高瓴为一致行动人,合计持有公司股票 46,800,271 股,占公司总股本的11.67%。因资金需求,上述股东自2021年3月22日至2021年8月26日,减持公司股份数量合计不超过24,060,000股,合计不超过公司总股本的6%。

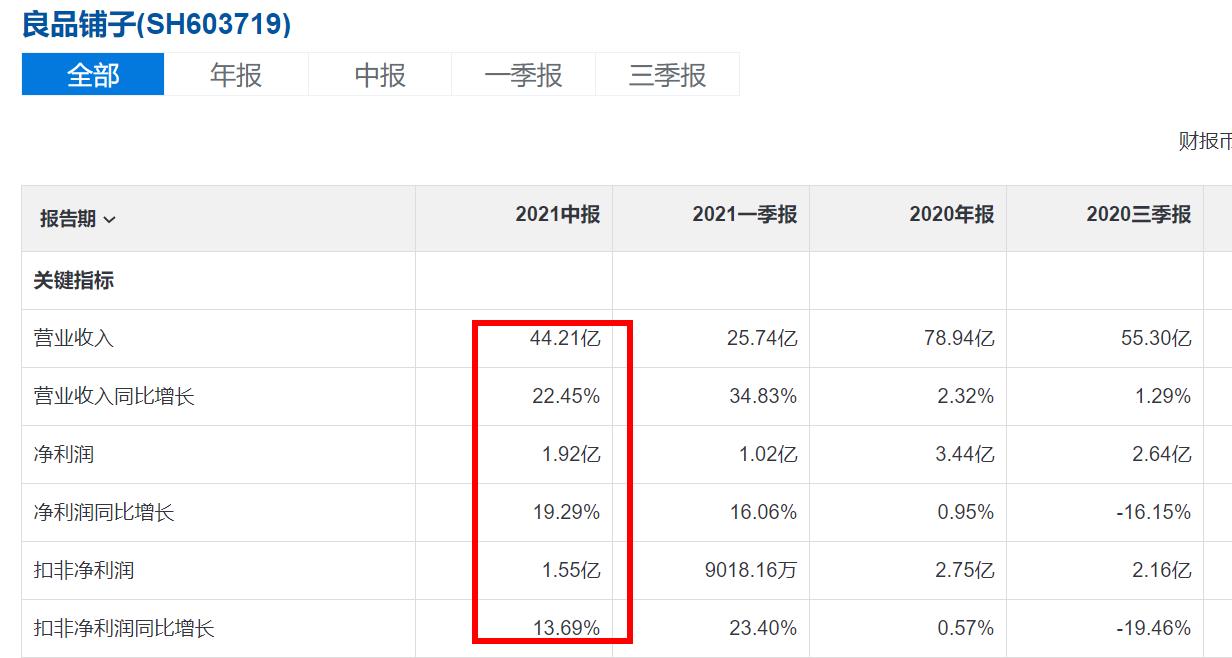

好消息是,良品铺子今年的中报表现不错,营收为44.21亿元,同比增长22.45%;净利润1.92亿元,同比增长19.29%。其中,线上收入占比为 51.58%,线下收入占比为 48.42%。本报告期各渠道收入实现均衡增长,其中线上收入较同期增长 19.34%,线下收入较同期增长 23.58%。

良品铺子成功打破了零食市场增长的天花板?现在下结论还早。