随着7月的到来,2022年上半年已经悄然落下帷幕。

对于李斌和韦唯来说,接连的负成绩和被别人超越,让这半年的日子特别不好过。

仅6月份,蔚来就接连发生“高空坠落”和“被美国灰熊机构做空”两大事件。在多重利空影响下,截至7月2日收盘,在美股上市的蔚来最新股价仅为21.36美元。

虽然6月份由于中概股大幅反弹,蔚来股价上涨24.9%,但相比2021年66.99美元的高点,蔚来股价仍下跌68.11%,市值蒸发762亿美元,折合人民币超过5000亿元。

作为“造车新势力”的老大哥,蔚来这两年收获了不少亮点。然而,随着新能源汽车产业的快速发展,这家曾经的龙头车企如今也有掉队的迹象。

除了今年股价的利空和下跌,随着时间的推移,蔚来与合肥政府签订的业绩对赌协议也越来越近。在这样的背景下,蔚来的未来充满了不确定性。

00-1010蔚来的尴尬处境其实可以在这份没有太多依据的做空报告中体现出来。

6月28日,美国机构“Grizzly Research”发布报告,指出蔚来可能利用一家未合并的关联方武汉威能电池资产有限公司夸大其收入和利润率。

武汉威能的历史要追溯到两年前的2020年。当年8月,蔚来联合当代安培科技有限公司、国泰君安国际、湖北科技投资集团等大资本,出资8亿元设立公司;同年12月,武汉威能吸引了山东大卫、当代安培科技有限公司、FutureX Capital Sky Capital等大型资本,并完成A轮融资。

次年8月,蔚来一手带大的武汉威能完成B轮融资5.31亿元。蔚来中国和FutureX Capital天空资本再次加持,天堂硅谷、长江产业基金、厦门国兴投资等资本也告一段落。

其实单从武汉威能背后的大资本来看,蔚来通过武汉威能“刷业绩”的可能性已经很小了。

然而,做空报告指出的问题,经过深入思考,并不成立。

在做空报告中,机构灰熊主要批评蔚来通过武汉威能获取“收益”。主要问题如下:1 .提前确定收益,帮助蔚来实现预期收益目标;2.在电力交换网络之外销售电池;3.从财务数据转移折旧的成本。这些问题看似合理,其实都是废话。

根据第一个问题“提前确定收益,帮助蔚来实现预期收益目标”,其实这是一种会计核算的方式。一般只要租用电池,就需要长期租用。所以提前确定收益没有太大问题,但是会因为在财报中没有详细说明而被国外机构作为短报。

至于需要在电力交换网络之外销售的电池,截至2021年9月,武汉威能拥有40,053块电池。虽然远高于19,000 BaaS用户,但换电服务其实是针对普通用户的,多准备一些电池也是合理的。

然而,就是这样一份漏洞百出的做空报告,导致蔚来的股价在发布当天大跌,尤其是在港股。6月29日,在港股上市的蔚来股价暴跌11.36%。显然,随着蔚来汽车走下坡路,投资者对蔚来已经“战战兢兢”了。

其实蔚来目前面临的最大压力不是来自做空报告,而是几年前与合肥政府签订的对赌协议。

回到两年前,当时深陷资金困境的蔚来汽车找到合肥政府。作为“最佳创投城市”,合肥市政府向蔚来投资了70亿元,也正是这笔钱帮助蔚来度过了最困难的时候。

不过,对于这笔资金,其实蔚来的压力也不小。

在与合肥政府签订的协议中,合肥政府出资70亿持有蔚来24.1%的股权,但要求蔚来2020年实现营收148亿,并上市三款新车型;2024年收入达到1200亿,6 ~ 8款新车型上市。2020 ~ 2025年总营收达到4200亿,2025年成功在科技创新板上市。

如果不能达到协议中的要求,合肥政府可以要求蔚来以8.5%的年利率回购股份。

从目前来看,虽然2020年成功完成了营收以及上市三款新车的要求,但在最近两年,随着蔚来逐渐掉队,最终能够如期完成协议要求的可能性变得越来越小。

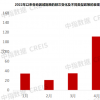

例如针对“2024年营收达到1200亿”这一条,在2020年时蔚来汽车的营收仅为400亿,这就要求蔚来汽车在4年时间营收翻三倍,难度可见一斑。而根据最新的销售数据显示,2022年第二季度,蔚来汽车交付新车25,059辆,同比增长14.4%;2022年1-6月,蔚来汽车交付新车50,827辆,同比增长21.1%,虽然销量有所增长,但若按照这一增长速度来计算,想要达成业绩目标显然并不大可能。

而除了营收的压力之外,在2025年成功登陆科创板,对于蔚来而言更是难上加难。

实际上,近两年来早就有许多的造车新势力想要登陆科创板,例如零跑汽车、哪吒汽车等等,但由于科创板有“硬科技”的要求,这些造车新势力最终都选择到港股上市,从这一点来看,蔚来想要从科创板上市难度并不小,这一份对赌协议,显然给蔚来带来了巨大的压力。

在面对业绩压力,此前对标BAA、专注高端车型的蔚来,如今也不得不转战低端车型。

早在去年,市场就已经传出消息,蔚来将面向中低端市场推出新的汽车品牌,内部代号“阿尔卑斯”,其车型售价将瞄准15-30万元之间。

而在今年的6月16日,蔚来汽车CEO李斌在用户沟通会上也表示,蔚来汽车正在加快对20多万车型的研发,将推出面向大众市场的全新汽车品牌。据蔚来汽车CEO李斌透露,全新的汽车品牌将会对标特斯拉Model Y和Model 3,在售价上要比特斯拉便宜10%左右。

从最近两年新能源汽车发展的势头来看,押注低端车型的新能源车企普遍都获得了不错的成绩,例如哪吒汽车,凭借着亲民的价格,在销量上已经跃居造车新势力的第二位,而排在第五的零跑汽车也大有反超蔚来的势头,可见定位高端的策略已经乏力。

不过,对于蔚来而言,发力低价车型又将面临一大问题——业绩压力。

根据蔚来在6月9日发布的一季报数据显示,2022年一季度,蔚来实现营收99.1亿元人民币,同比增长24.2%;除去股权激励费用,调整后的净亏损为13.1亿元,同比增长269.3%。

而在毛利率方面,今年一季度蔚来的车辆毛利率为18.1%,相较于2021年一季度下降3.1%,相较于2021年四季度下降2.8%;而公司整体毛利率,今年一季度为14.6%,同比下降4.9%,环比下降2.6%。

很显然,目前的蔚来正处于亏损当中,从多家造车新势力的业绩来看,定位低端的新能源车企虽然销量不错,但亏损却也不断加大,这导致了许多原本定位低端的新能源车企都开始转战高端市场,而蔚来从高端市场转战低端市场,很有可能导致亏损加大。

不过,在2024年要达到1200亿营收的协议压力下,蔚来恐怕没有太大选择的余地,但不断作出妥协的蔚来,真的还会有未来吗?