保险业固有的正统观念影响了现有和潜在客户,大规模保守主义一直是该国所有保险交易中最突出的现象。首先,几乎没有人看到他开始获得保险保障的程序; 除了极少数大多数潜在客户避免绘制自己的路线图以购买保险和服务。

保险提供商未能将其创新与金融服务市场引入的技术相匹配,以实现全面的范式转变。同样,精通技术的客户也期待有人访问他们并帮助他们决定为自己或他们的财产购买保险。这种期望限制了潜在客户的思维能力。这种态度自然会在保险公司和被保险人之间形成一个非常强大的障碍。潜在客户停下来思考和计划所需的保险。

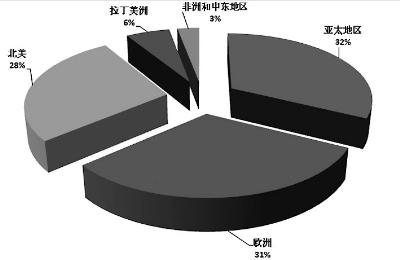

行业增长不多

因此,该行业的保守主义是该行业不能实现应有增长的主要原因。保险业务在任何地方的增长必须高于一个国家的国内生产总值的增长。当经济增长时,财产,生命和健康的不确定性也会增加。但不幸的是,世界各地的保险业仍然处于平庸的业绩水平,因此几乎不是一个国家GDP的重要贡献者。通常,行业领导者和监管机构专注于完善传统的分销模式和为客户提供服务。他们采用技术在现有的产品和服务提供工具和方法中引入准确性和速度。

各种风险

当一个人出生在这个世界或者产品被出售给客户以获得任何类型的服务或价值时,这两个实体都会面临各种风险,这些风险会影响产品的内在价值和人们创造价值的自然能力。为他自己或他人。由于各种不利因素(包括自然灾害),产品可能会破裂,突然停止工作,可能会被盗或可能失去其实用价值。同样,一个人会受到影响人类,环境或社会的各种不利影响。

他为自己及其家属提供的能力可能因疾病,意外甚至死亡等因素而受到严重限制。但仅仅考虑这三个因素又是一种保守主义。个人获得和为家庭和社会做出贡献的能力同样受到诸如法律和第三方责任,自然灾害造成的财产风险,目前因环境问题和一个人日常交易的网络风险而加剧的风险的影响。网络上。事实上,一个人的生命风险已从死亡转为财务和身体残疾,长期护理将老年人作为最大的保护要求。

如果保险公司和被保险人必须成为国家经济的重要贡献者以及社会普遍幸福的环境,那么行业和客户都需要经历蜕皮。如何做到这一点是十亿美元的问题。但是,在本世纪之交,不进行改造可能会对保险业务产生自杀倾向。在VUCA(波动性,不确定性,复杂性和模糊性)世界中,没有什么可以被视为理所当然。任何新的金融发明都可能证明具有极大的破坏性,将整个行业推向了旋风。