曾被视为纾困良药的美元债,如今正成为债务链条上倒下的第一块多米诺骨牌。

10月25日早间,当代置业公告称,于2021年到期的2.5亿美元优先票据出现违约,公司股份及债权证券也将继续暂停买卖。而这笔美元债务的违约,也正式宣告当代置业的“暴雷”。

在房地产美元债务违约的队列中,当代置业并不独行。近期,阳光100、新力、花样年已陆续出现违约,更早之前,泰禾、蓝光、华夏幸福、协信远创也有过违约记录。

在很多房企的债务结构中,美元债并不占据主流,但其特殊性仍使监管层不敢放松警惕。10月26日,发改委外资司会同外汇局资本司召开部分重点行业企业外债座谈会,要求企业不断优化外债结构,严格按照批准用途使用外债募集资金,自觉遵守财务纪律和市场规则,积极主动做好境外债券本息兑付准备,共同维护企业自身信誉和市场整体秩序。此前,监管层已密集发声,解决房地产信贷过紧的问题。

美元债仅仅是房企系统性风险的一个侧面,美元债问题的解决,也不仅仅是管理层回购或放松信贷这么简单。若不能改善自身的经营基本面,美元债交叉违约的风险仍然存在。

偿债高峰将至

作为资金密集型行业,房企有着多样化的融资渠道,主要包括境内债券融资、银行贷款、非标融资和境外债券融资等。由于银行贷款多需要限定资金用途,境内债券融资受监管较为严格,非标融资在资管新规后面临规模收缩,因此,监管相对较松、资金用途限制较少的美元债颇受青睐。

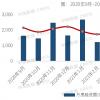

自2017年房企广泛发行境外美元债以来,境外发债逐步成为房企融资的重要组成部分。易居克而瑞的统计显示,到2019年,100家房企境外发债达到高峰,融资量约达到5052亿元,占发债总量的64%。

2020年,叠加疫情全球扩散、美元债市场动荡、“三条红线”出台等多重原因,房企境外发债量收缩至3998亿元,同比下降21%,其在企业发债的占比也下降了17个百分点至47%。今年前三季度,房企境外发债2379亿元,同比下降24%。

除“三条红线”政策出台外,美元债规模下降,还有着多重因素的影响。

今年5月以来,包括部分头部房企在内,一些房企接连出现债务问题,并逐渐引发整个行业的信用危机。下半年以来,金融机构在执行信贷政策时,又出现“应激性”收紧,导致房企的贷款和销售回款都受到限制,一些企业的主体风险进一步显现。

在此背景下,房企的海外融资难度明显提升。今年10月以来,包括绿地、阳光城、弘阳、佳兆业、中梁等在内的多家房企美元债价格一度大幅下跌,凸显出投资者的信心不足。与此同时,部分房企的主体评级遭遇下调。

以当代置业为例,在公司于10月11日公告一笔债券延期兑付后,穆迪、惠誉就先后下调了当代置业的评级,当代置业旗下的四只美元债券也出现暴跌。

“很多美元债设有交叉违约条款,当发行主体的境内债券、银行贷款、非标债务出现延期时,很容易引发美元债交叉违约。”北京某大型房企财务负责人向21世纪经济报道记者表示,阳光100的情况即属于此类。

他同时表示,像当代置业这类对美元债依赖较强的房企,则会出现直接违约。在这种情况下,美元债往往成为债务问题的导火索。

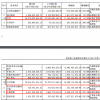

有分析人士认为,随着偿债期限临近,有关美元债的风险有可能进一步暴露。中国指数研究院指出,2022年到2024年,房企海外债到期规模分别为3544.2亿元、2878亿元、2263亿元。其中,2022年第一季度是到期高峰,为983.3亿元,占当年的27.8%。

一叶知秋

10月26日召开的座谈会,被认为是监管部门解决美元债问题的一种尝试。记者了解到,共有8家房地产企业参会,均为美元债发行大户。监管层除了要求企业偿还贷款外,还承诺解决通道问题。此外,监管层还听取了与会企业的建议。

在此之前10月15日至10月20日,监管层先后3次针对信贷政策进行表态,矫正金融机构和金融市场的风险偏好过度收缩的问题。对于下半年以来部分房企发起的海外债务回购潮,监管部门也给予了肯定。

前述房企人士表示,美元债问题只是房地产业系统性风险的一个侧面,如果行业面临的风险无法从根本上解决,市场的信心也难以真正恢复。

事实上,债券回购对于挽救投资者信心的作用也十分有限。据易居克而瑞不完全统计,2021年下半年以来,18家房企陆续实行境外债回购举动,回购次数超过100次。但从赎回数额来看,房企累计回购境外债券及票据涉及资金合计15.6亿美元,仅占初始发行金额4.07%。

那么,美元债及其背后的资金问题,应如何解决?

易居克而瑞认为,在行业整体降负债、调控政策持续推进的情况下,房企应提前部署债券偿还计划,从而保证境外债券市场的再融资需求有序滚动,稳定企业经营。

IPG首席经济学家柏文喜向记者表示,在缓解资金压力时,房企应该在融资端和销售端同时发力。在销售端,需要借助年末冲刺的机会加大力度,从而获取现金流。而在融资端,除利用信贷窗口期补充资金外,引进战投、出售资产都是可行的解决办法。

但要使市场信心完全恢复,恐怕还需要时间。前述受访者均认为,当前政策层面会有小幅的触底反弹,但大幅松绑的可能性基本不存在,房地产市场即使出现年末翘尾,反弹力度也相对有限。

前述房企人士同时表示,在2019年发改委出台《关于对房地产企业发行外债申请备案登记有关要求的通知》(即“778号文”)后,美元债的使用开始受到限制。因此,未来房企对美元债的热情可能会下降。