在12月的FOMC利率会议上,美联储如期宣布加速缩减。按照目前的节奏,资产净买入将在明年一季度结束。鲍威尔没有对加息时机给出任何明确的指导,并明确表示不会在Taper加息。

决议公布后,风险资产由跌转涨。本次会议的市场反应与11月利率会议前后类似。会前,市场上的鹰派预期爆满。会议措辞太鹰,但决策符合预期,随后指数反弹。(见图1)

图1:1:今年11月以来SPX和纳斯达克的走势(“薛涛宏观笔记”微信官方账号,下同)

在声明中,美联储删除了“暂时通货膨胀”的措辞,并决定将QE削减规模从目前的每月150亿美元增加一倍,达到300亿——美元。鲍威尔在本月早些时候的国会听证会上对这两项变化做出了通知。目的是抑制通胀预期,避免通胀预期自增强为通胀螺旋,最终被迫加息。(详见《鲍威尔国会表态的深意》)

在随后的问答环节,鲍威尔强调了“充分就业”在加息决策中的重要性,并明确表示“美联储对就业市场的看法比位图更重要”,承认通胀超出了美联储的预测框架,同时降低了通胀对美联储决策框架的影响。

未来引发加息有两种情况。第一种情况,触发点在前方,薪资上涨推高通胀预期,通胀预期自我强化为通胀螺旋,因此美联储被迫提前加息。第二种情况,触发点较低,前提是通胀没有失控,美联储判断经济已经达到“充分就业”的门槛,经济继续过热超过潜在增长率,美联储积极加息。

第一种情况对市场来说是最坏的结果。公司利润被薪资成本和融资成本压缩,估值被更高的利率挤压。因此,当美联储通过加速缩减和改变通胀措辞来抑制通胀预期时,市场表现更加积极。第二种情景仍然是最理想的,但目前较低的劳动参与率是“充分就业”前的一大障碍。

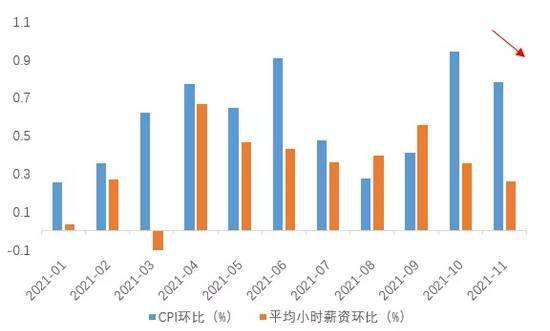

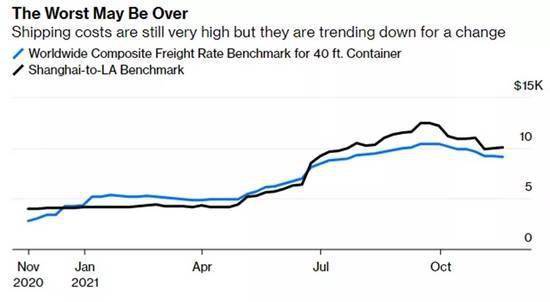

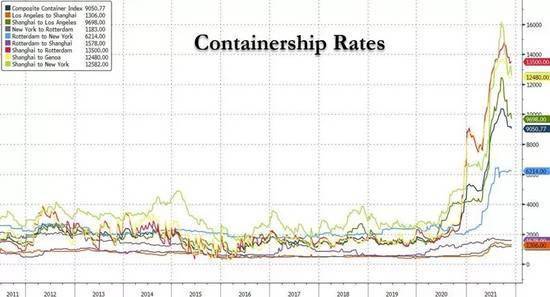

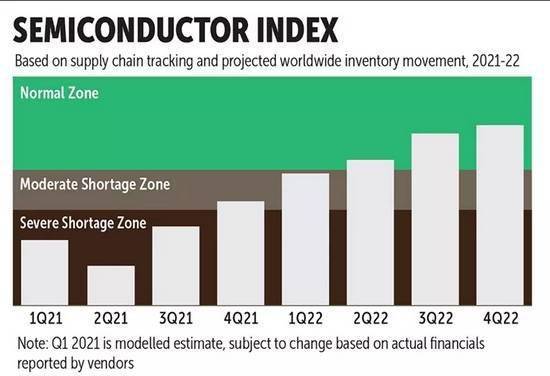

事实上,美国通胀的二阶拐点已经出现。11月CPI环比为0.8%,工资增速环比为0.3%,均低于上月。此外,海运连续八周下降,滞留港口的集装箱数量也减少了三分之一。芯片短缺正在缓解,通用和苹果手机都表示交货时间缩短,生产趋于正常。(见图2、3、4和5)

图2:今年以来CPI增速和工资增速(柱状图)

图3:40英尺集装箱平均海运费率下降。

图4:11月各航线海运费开始下降。

图5:半导体库存有望回升。

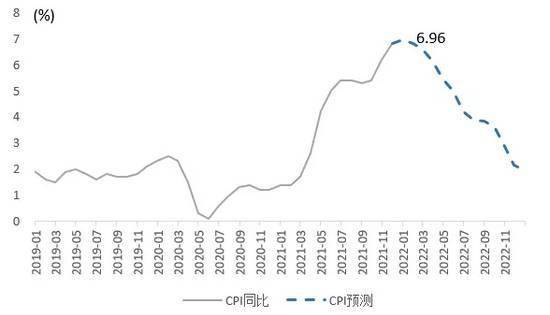

当供应链瓶颈明显缓解,未来运输恢复正常时,因供应链无序而一直积压的批发商将大幅减少订单、降价、清理库存,困扰供应链的短缺和通胀,并可能转为去库存和通缩。我们预计明年二季度美国CPI将快速下降,届时加息的必要性将大大降低。(见图6)

图6: CPI预测明年二季度后加速下降。

然而,位图中“明年加息三次”的预测实际上并不可靠。从历史上看,该位图是基于美联储委员会对当时经济和通货膨胀情况的线性推断,这通常与实际货币政策大相径庭。