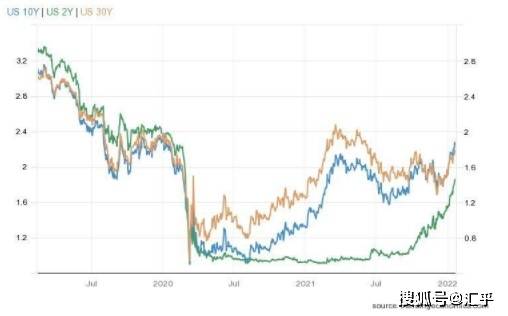

在美联储加息降表的收紧预期下,近几年10年期美债收益率不断飙升,引发全球风险资产市场一片哗然。

随着通胀持续高企、失业率下降、实际国内生产总值超过疫情会议前的峰值,在美联储加息的预期下,美国国债收益率正在快速上升。

特别是年初以来,美国短期和长期2年期、30年期国债收益率飙升,其中2年期美国国债收益率两年来首次超过1%。一直是全球资产定价锚的10年期美国国债收益率自疫情以来首次突破1.9%,略高于2020年3月疫情爆发时的水平,逼近2%关口。

惠-全球华人贸易社区

美债“锚”为何飙升?

毫无疑问,美国债券收益率的大幅上升与美联储的政策密切相关。目前,投资者普遍押注美联储将更积极地收紧货币政策,以抵御不断增加的通胀压力。在最新的新闻发布会上,美国总统拜登高喊支持美联储为抑制通胀而进行的政策调整,这也提振了市场对上调美联储加息预期的信心。预计今年可能至少加息三次,甚至美联储也可能在3月份加息一次50个基点。

在所有到期的美债中,最活跃的是10年期美债,因此10年期美债收益率被广泛认为是“无风险收益率”和各种资产收益率的下限,被公认为“全球资产定价的锚”,这也反映了市场上资本的期限溢价、对安全资产的需求以及对未来通胀的预期。

事实上,即使新年伊始10年期美债收益率大幅上升,与美国通胀率上升相比,目前美债收益率仍处于历史极低水平。一旦美联储正式进入紧缩周期,很可能仍会有大量上行空间。我们还看到,美联储正在退出其资产购买计划(QE),该计划计划于2022年3月完成。就目前的情况来看,退出QE后,美联储还会考虑加息的时间和力度,并缩减资产负债表计划。

从历史经验来看,如果加息只是为了提高短期收益率,那么收缩无疑会推高长期收益率。

因为加息是对抗通胀的利器,意味着美元变贵,缩表意味着美元变少,恢复流动性,分为被动缩表和主动缩表。被动收缩是在短期债券到期时取消其再投资,主动收缩则意味着大量抛售长期债券。

美债“锚”飙升对市场的影响

美国债券收益率的上升速度在过去十年中只出现过两次,一次是在2013年,当时美联储在2016年底加息,而这一次出现了更多的“收缩恐慌”。

作为锚定资产,当10年期美国国债收益率暴涨时,全球金融资产将承压,这也是年初以来欧美股市和a股持续走弱的主要原因,尤其是以科技股为主的纳斯达克指数今年以来累计下跌超过7%。

去年2月和9月,美债收益率出现两次快速上行,一个月内的区间分别约为40和30个基点。当时,科技股等许多估值较高的板块被大幅回调。当然,这背后也离不开实际利率的上升。从Taper、加息到规模缩减,一直处于负区间的实际利率终于起死回生,对风险资产更加不利。

惠-发现更多交易知识

值得一提的是,在美国国债收益率上升的同时,就连以超低利率著称的德国国债收益率也在上升,因为欧洲央行可能会收紧政策。目前,德国10年期国债收益率接近转正

在市场预测方面,接受彭博调查的经济学家估计,到今年年底,基准10年期美国国债收益率有望升至2.13%。AMP Capital投资策略主管Shane Oliver甚至预测,未来几个月,10年期美国国债收益率将升至2.5%左右,年底前可能升至2.75%,具体取决于美联储加息的幅度。债券市场开始意识到利率的长期停滞已经结束,通胀将在更长一段时间内保持高位,因此收益率将继续上升。

在美国债券收益率不断上升的同时,也推高了全球政府债券的收益率,从新兴市场吸引了大量资产和流动性,引发了许多国家的金融震荡。