来源:券商中国

2021年以来,在快速的板块轮动中,新能源板块以绝对的优势成为A股市长“最亮的星”,相关基金业绩表现一马当先。

截至二季末,公募基金前50大持仓中,新能源概念股高达11只,其中宁德时代晋升为公募基金第二大重仓股,新能源已成为公募基金布局的最大风口。年初至今新能源主题基金发行已超30只,超过2020年全年发行总额。

与此同时,新能源板块呈现高景气度、高波动的特征。以中证新能源指数为例,过去3年年化波动率、最大回撤均高于同期大盘指数,如果不小心买在了高位,有可能遭遇超30%的回撤。

有新能源主题基金经理对券商中国记者表示,“我做好了心理准备,可能短期我的基金跌幅在15%-20%,极端情况就可能像春节后那样。”

海富通研究部股票分析师伊群勇也表示,长期看好新能源车行业的发展,但投资者也不能忽视其中存在的短期风险。

新发产品基金经理称将“谨慎建仓”

近期A股的状态是热点高速切换,由流动性主导风格。虽然白马一日反弹,但仍然难言白马回归,目前市场仍处于相对严重的分化阶段,主要反弹集中在创业板上,而非权重拉动指数的反弹。

值得关注的是,虽然本周市场成交量较之前有所下降,但两市成交额仍然破万亿,交易量相对较高。从交易的角度来观察,买卖盘中机构较多,部分机构资金从权重、白马置换到小指数风格,这也侧面印证了目前还难言白马回归。

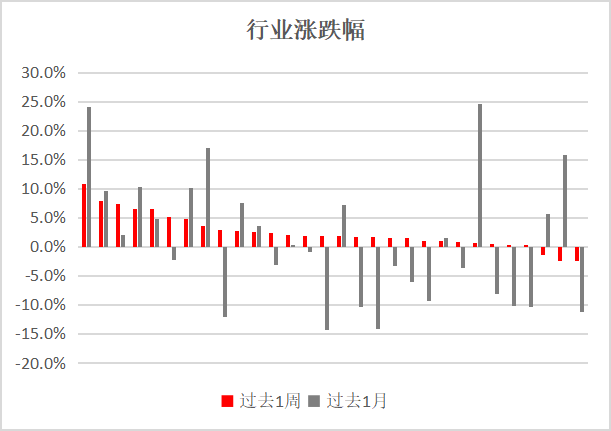

本周市场表现也较为明显地体现了风格切换的特点:军工、汽车、建材领涨,涨幅分别录得10.79%、7.96%、7.33%;传媒、钢铁、电子领跌,跌幅分别为-2.48%、-2.38%、-1.36%。

数据显示,2021年新发的新能源基金逾30只,超过2020年全年发行总额,二季报持仓显示,公募基金调仓同样呈现共识——减持贵州茅台,增持宁德时代,机构抱团趋势强化后,新能源短期静态估值高企成为市场热议的话题,如何看待短期潜在风险?

海富通基金股票分析师伊群勇告诉券商中国记者,市场整体风险,尤其是流动性风险需要警惕。“客观来说,新能源板块(包括新能源车)确实涨幅较为明显,如果下半年出现短期的微观流动性紧张局面,可能会带来投资者‘止盈’的冲动,出现踩踏。”

也有发行相关主题基金的基金经理告诉券商中国记者,“新基金建仓会非常谨慎,这毕竟不像老产品,老产品有浮盈,能够承受波动,现在还没有完全想清楚,整体原则一定是谨慎保守。”

新能源或维持5-10年行业景气度

中长期来看,新能源的确定性成长也是行业共识。上投摩根动力精选基金经理张富盛认为,新能源估值水涨船高,这是市场对行业的认可。据国家和车企目标,2025年电动车渗透率要达到25%,对应全球销量预计2500万辆,动力电池需求预计1500Gwh,以此测算相关细分行业未来几年仍有较大增长空间。新能源板块是一个高贝塔的行业,特别是发展初期,受到补贴政策、技术变化的影响非常大,相应的股价波动也比较大。但看好这个行业需要有个长期思维,考虑到行业空间足够大,长期成长的确定性高,依然仍看好这个板块的投资机会。

华泰柏瑞权益投资部副总监牛勇告诉券商中国记者,新能源是至少可以持续几年甚至10年的长期投资机会,从电动车渗透率来看,目前仅仅在6%左右,距离2025年保守估计的20%渗透率仍有几倍的发展空间,对应行业增速在40%以上。从近期产业情况看,整车厂对电芯企业的需求旺盛,电芯企业持续看好产能扩张。今年四季度,各大国内车企将上市一批重磅的纯电动车型,对全年国内电动车销量将会有明显拉动。另外,北美市场在补贴以及重磅车型放量之下,将成为今年以及未来时期全球电动车销量的有效拉动因素。

“碳中和”有望给新能源行业的中长期发展带来巨大空间。从新能源汽车领域来分析,多款新车型都有望在年底和明年初量产,从而拉动动力电池需求;从头部动力电池厂商的排产规划看,未来1-2年整个行业的各个环节都有望保持供不应求的高景气度。基金经理相对更看好中游材料的投资机会。此外,华为智能汽车也加速了汽车智能化进度,带来细分行业的相关投资机会。

“我认为光伏行业是充分体现中国制造优势的产业,看2-3年,产业链各环节利润分配有望合理化,从而加速光伏为代表的非化石能源在能源体系中的渗透率提升。诚然,新能源行业中公司的个股估值相对较高,若流动性边际收紧将对公司估值压制较大。” 张富盛表示。

在新能源车板块里,未来哪些细分赛道或方向值得关注?汇丰晋信陆彬认为,新能源汽车链条长,结构多,可能是未来5年新能源板块最好的赛道。首先行业大市值公司多,资金容量大,其次细分行业多,新能源汽车的产业链,包括整车、电池、材料,然后零部件和智能驾驶。

陆彬认为,从基本面的角度看,新能源汽车主要看好上游端。中游材料的公司的资本开支的计划包括电池的扩产计划以及正极负极电解液的计划,反推到需求端,再结合供给,兑现业绩以后,就成为上游的需求,这是产业链传导的过程。

“后期分化应该是偏上游。上游材料价格弹性大,下半年新能源汽车里最大的机会预计是在上游,是更容易迎来戴维斯双击的细分领域。 ”陆彬说。