银行大额存单作为一项收益较高、风险极低的存款类产品,此前备受稳健型投资者的青睐,通常是年底节点的银行揽储利器。然而,随着今年存款利率定价方式的调整,大额存单长期利率大幅下调,出现“量价齐跌”的现象。

据融360数字科技研究院监测的最新数据显示,2021年10月份大额存单发行数量为347只,环比下降14.53%。其中,银行3年期大额存单新发数量为92只,占比创近年来新低。

融360数字科技研究院分析师刘银平对记者表示,大额存单发行量环比下降,主要是受国庆长假的影响。从大额存单全年发行情况来看,每年1月份的发行数量最高,第四季度的发行数量最低。临近年末,银行大额存单的发行额度通常都不会太充足,预计11月、12月的发行数量会处于月度低位。

从10月份发行的大额存单期限来看,3年期和1年期存单数量占比最高。据融360数字科技研究院监测的数据显示,2021年10月份银行新发行的1年期、3年期大额存单数量分别为69只、92只,占比分别为19.88%、26.51%。其中,1年期存单发行数量占比稳定,3年期发行数量占比创近年来新低。

对于3年期大额存单发行数量减少的原因,刘银平认为,存款利率报价改革后,各银行发行的不同门槛(对存款额或存款期限进行的分类设置)的大额存单利率不断趋近,因此银行减少了过多的门槛设置。

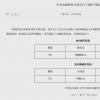

在利率方面,2021年10月份新发的大额存单,3个月期平均利率为1.831%,6个月期平均利率为2.042%,1年期平均利率为2.278%,2年期平均利率为2.884%,3年期平均利率为3.517%,5年期平均利率为3.951%。

记者了解到,自今年6月21日起新的商业银行存款利率定价方式执行后,过去备受储户关注的银行高息类存款产品逐步减少,目前利率超过4%的存款类产品已基本退出了历史舞台。

存款利率下跌,对处于负债端的银行揽储会带来何种影响?刘银平分析认为,从上市银行公布的2021年三季报来看,多数银行净息差环比下降。银行让利于实体经济,小微企业贷款利率明显下降,但银行存款利率并未同步下跌,导致近两年银行业净息差水平整体收窄。存款利率报价改革之后,银行揽储成本将明显下降,但传导至银行负债成本上还需一段时间。此外,结构性存款规模继续压缩,银行负债成本将明显压降,净息差整体下跌的发展趋势有望缓解。

邮储银行战略发展部副总经理朱微亮也对记者分享了自己的看法,他表示,当前宏观经济稳中加固,但面临的不确定性因素仍很多,宏观调控部门要切实引导实体经济的融资成本下行,一个关键举措就是引导中长期存款利率下行,推动存款业务合规理性发展。对银行来说,首先应合规发展存款业务,落实国家各项方针政策。其次要苦炼内功,通过资产端业务、表外业务,融资+融智,提供给客户全生命周期的金融解决方案,以贷引存、以债引存,提高活期存款占比。第三,以自身独特优势,错位竞争,形成非银机构、中小银行、股份银行和国有大行的良性金融生态,为不同客户或为同一客户的不同金融需求提供优质服务,做到竞争有序、风险可控,不能把价格竞争白热化。

易观高级分析师苏筱芮对记者表示,银行发行大额存单的数量不断下降,将是顺应监管趋势的一种表现;同时,大额存单的利率也存在进一步下行空间。但伴随各家银行的不断适应与调整,后续大额存单的发行规模及利率将逐渐企稳。

朱微亮认为,利率走势受经济形势、物价及金融产品供求关系等多方面因素影响。在金融供给侧结构性改革和稳杠杆的调控政策下,优良的金融资产供给呈下降趋势,经济主体的间接融资需求不断下降,未来大额存单实际利率也应稳中趋降。