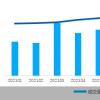

寿险公司9年的年保费都是同比增长或者会破。

时间已经到了2021年12月初,很快所有保险公司都会交出年度保费“答卷”。据最新统计,今年前10个月,寿险公司保费较去年同期减少448亿元。业内人士认为,结合今年前期保费走势和行业内外部环境分析,寿险公司年保费增长率大概率为负。

很难再现溢价“告密”

据中国银行业监督管理委员会最新统计,今年前10个月,寿险公司累计实现原保险保费收入27654亿元,同比减少448亿元,降幅1.59%。从险种来看,人身保险公司寿险和意外险同比分别下降2.1%和7.75%,只有健康险勉强维持正增长(同比增长0.75%)。不过,值得注意的是,9月和10月的健康险月保费迅速“跳水”。

从寿险公司年保费收入来看,总体趋势是“高开低走”。一季度、二季度、三季度保费收入分别约为14186亿元、5570亿元、6276亿元,同比分别增长8.34%、-18.98%、-2.38%。

寿险公司的年保费能否通过当年最后两个月保费的大幅增长实现同比“转正”?普华永道中国金融行业管理咨询合伙人金舟在接受记者采访时表示,可能性不大。今年以来,寿险公司遇到了来自内外部因素的共同挑战,这些挑战短期内不会有太大变化。同时,从最近两个月来看,寿险公司缺乏冲击年保费的动力。因此,预计今年寿险公司年保费将呈现同比负增长。

上海对外经济贸易大学金融学院保险系教授郭振华也持类似观点。今年人身险公司年保费大概率负增长的原因有三:一是外部宏观经济环境没有明显改善,疫情持续反复;二是人身保险公司销售团队数量没有明显止跌回升;第三,暂时市场上没有超级有竞争力的产品。此外,目前寿险公司重点推动明年开门红,大部分保费都是明年入账。如果仔细研究寿险公司的保费结构,今年新单保费同比下降可能比总保费下降更明显。

如果寿险公司今年的年保费不能“转正”,就意味着9年的年保费正增长将被打破。据记者在中国银行业监督管理委员会公布的统计数据显示,2012年至2020年,寿险公司原保险保费均实现同比正增长,其中保险公司数量有所增加,但主要受保险业务持续增长影响。不过,业内人士普遍认为,今年溢价“吹哨”的现象很难重现。

明年压力仍将很大。

2021年寿险公司发展为什么这么难?2022年的日子会变好吗?业内人士表示,从外部因素来看,寿险公司面临的不利因素主要包括宏观经济相对低迷、疫情反复导致居民收入预期不确定性增加、居民购买保险意愿和支付能力减弱等。从内部因素来看,我国人身保险业多年来的粗放发展存在诸多问题。以上问题不是短时间形成的,而且是前夜

郭振华表示,过去,人身保险公司为了增加客户、拓展市场,长期以来都是增加员工。然而,今年保险公司不仅未能增加员工,还流失了大量保险代理人。同时,寿险市场供需错配现象依然严重,营销团队实力与市场需求仍有较大差距,因此开票率较低。从理财保险的角度来看,由于利率持续下降等因素,其收入吸引力也有所减弱。

金舟分析,目前寿险公司面临的核心问题是,持续多年的粗放式发展模式不可持续,依靠人群战术带动销售已经失败。同时,一些保险公司急于开展某些没有相应能力的业务。诸多因素交织在一起,使得寿险公司今年面临着特别困难的局面。

“今年内部没有出现问题,而是量变到质变的过程。这些问题很难在短时间内改变。”金舟表示,因此,2022年寿险公司的发展仍将面临巨大挑战,需要不断变革,狠抓核心能力建设。

展望2022年,郭振华认为,虽然寿险公司在未来一年的发展中仍将面临巨大挑战,但随着应对不利环境的策略越来越成熟,转型越来越深入,业绩可能会好于今年。