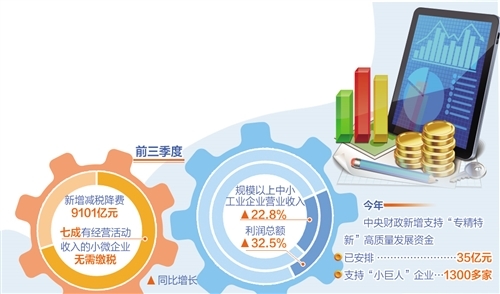

工行、建行、招行、光大推出的首批养老理财产品已正式发布。

这些产品卖得怎么样?记者特意致电上述四家试点机构,多位银行客户经理告诉记者,从近几天网点销售情况来看,养老金理财产品的收款情况不错,部分银行首日销售额接近30亿元,部分银行剩余额度不多。

据某银行网点客户经理介绍,投资者购买老年理财产品的热情较高,尤其是对于资质较好的客户,购买金额较大。有的客户一次买300万,大部分客户买50万到100万之间。

不少投资者担心,养老金理财产品未来是否会继续发行。记者从多家银行获悉,第二期养老金理财产品可能于今年12月底发行。

银行养老理财产品销售火爆。

12月7日上午,记者致电4家试点机构,了解近两天养老理财产品的销售情况。

招商银行深圳某分行客户经理告诉记者,养老理财产品的销售情况比较好,吸引了不少投资者购买。“我的几个客户第一天就买了50万元。发售后短短10分钟,深圳分行销售额已突破5亿元,首日销售额接近30亿元,覆盖客户近万人。”

该客户经理进一步透露,该养老理财产品原计划募资规模为20亿元,但由于销售良好,首日募资规模扩大至100亿元。

“我行试点的养老理财产品上限为40亿元。截至12月6日中午12时,募集资金规模已达20亿元,可见深圳投资者的关注和热情。其实我们很早就开始实施养老理财产品的相关试点工作,并对重点客户群体进行了宣传,很多客户很早就开始预约注册。”该行深圳分行的财务经理告诉记者。

当记者致电其他几家试点银行时,客户经理都表示赞同养老金理财产品的热销。“首日共募集资金20亿元,其中分支机构销售额约5亿元。”青岛光大银行某分行的一位客户经理表示,最近有很多市民前来咨询。资金量大的客户购买了300万元,而普通投资者购买的多在50-100万元之间。

“首日共募集资金15亿元。其中,第一天我的网点就卖出了100多万元,区支行(主要包括十几个网点)的销售额合计在3000万元左右。”工商银行武汉某支行的工作人员说,目前买房的人还挺多的。如果有购买需求,建议提前开始,配额一旦售罄,就提前上调。

记者还了解到,不少客户对养老理财产品主要有两个顾虑:一是稳定性;二是稀缺性,很多投资者问银行相关产品未来是否会继续发行。对此,上述多家银行的客户经理均表示,第二期养老金理财产品可能会在12月底发行。

首批老年理财产品已经推出。

今年9月,中国银保监会发布实施《关于开展养老理财产品试点的通知》,结合国家养老金融改革试点地区,工银国际(中国银行)金融服务有限公司选择武汉、成都,建行、招行金融服务有限公司选择深圳,光大金融服务有限公司选择青岛开展养老金融产品试点。此后,4家试点机构在监管部门的指导下做好了密切准备,逐一落实了养老金理财产品相关试点工作。

记者了解到,所有持有武汉、成都、深圳、青岛等四个试点城市身份证的个人,均可在工行、建行、招商银行、光大银行当地网点购买,或通过网银、手机银行购买。首批试点银行养老金理财产品投资起点为1元,个人最高投资300万元,投资期限一般定为5年。流动性管理采取两种特殊措施:按季或按月分红;特殊情况下可以提前赎回。

在收益和资产投资方面,这四款银行理财产品的投资者基于同类型产品过往业绩估计可能获得的年收益在5%以上。与普通银行理财产品相比,其投资期限更长,预计收益更高。4只有老年理财产品的资产将主要投资于固定收益类,但权益类资产可以适当持有,有助于提高其投资收益。

老年理财产品的风险水平明显低于普通理财产品,基本处于中等风险以下。理财产品还引入了风险准备金、平准基金、减值准备等。提高他们抵御风险的能力。

在中国财富管理网“理财产品”栏目中输入关键词“养老金”后,记者可以看到,工商银行理财、建行理财、招行理财、光大理财等四家银行发行的首批养老金理财产品已经正式上线,投资者可以轻松找到相关产品信息。

在推动养老理财业务发展方面,普益标准研究员陈依依建议,在销售模式上,银行及其理财子公司可以应用创新技术,精准刻画客户,用数字化工具深挖客户需求,从投资者风险偏好和生命周期角度为客户定制养老理财产品。在后续的产品设计中,首先可以在系列养老金产品下设置多个到期日,为投资者提供全周期一站式养老金投资方案。第二,可以利用向下曲线模型制定资产配置策略。在投资者职业生涯早期,他们以部分股权配置较高比例的相对高风险资产,以换取较高的回报;随着到期日的临近,固定收益类资产的占比将会战略性的提升,从激进策略转变为保守策略,以保持相对稳定的收益。