或者将产品下架,或者宣布互联网保险业务暂停。目前,互联网人身保险正上演一波暂停销售。事实上,今年以来,寿险产品经历了三次变化。第一次是2月1日之前暂停销售大病保险,之后新定义的大病保险上市。第二次是5月1日前暂停短期健康险销售,之后续保;第三次,即目前暂停的互联网寿险产品,预计将持续到12月30日,之后符合新规的产品将上市。总的来说,这三次寿险产品周转潮主要受政策影响。

从市场表现来看,这三次产品置换潮都有一个共同的特点:溢价在新政截止日前一段时间内激增,在新政正式实施后回落。业内人士认为,规范市场销售行为等政策将在短期内对市场产生冲击,有利于行业持续稳定发展。但部分企业提高了经营门槛,可能会对部分经营主体产生重大影响,也是需要关注的问题。

展望2022年,受访业内人士认为,人身保险行业短期内难以扭转局面,低迷态势仍将持续。

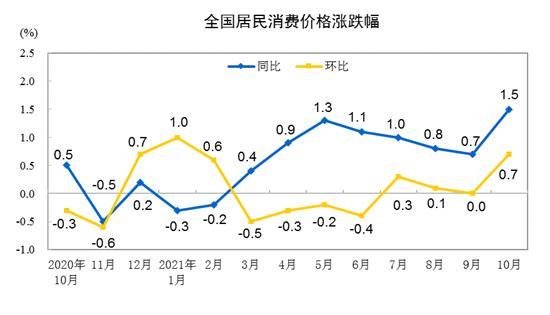

重大疾病保险费继续下降。

流行了十几年的大病保险,今年遇到了一个大问题:随着新老界定产品的更替,其销售陷入了更加低迷的局面。

根据中国银行业监督管理委员会的规定,从今年2月1日起,保险公司只能销售基于《重大疾病保险的疾病定义使用规范(2020年修订版)》(业内称之为新定义的大病保险)的成人大病保险产品。

在这一新规实施之前,旧定义的重疾险销量暴涨,消费者加速“上车”。据知情人士透露,今年1月,部分保险公司新标准保费同比增长40%,部分公司甚至增长了70%。然而,过度营销也透支了市场。新规正式实施后,大病保险的客户储备基本从零开始,市场接受新定义的产品需要时间。此后保费一路走低,人身保险公司的年保费收入也呈现出忽高忽低的趋势。

清华大学五道口金融学院中国保险与养老研究中心研究总监朱告诉记者,从过去几年大病保险的理赔趋势和医疗技术的发展来看,需要更新大病保险的定义,产品更加科学,有利于行业的可持续发展。

未来应该如何发展大病保险?某大型寿险公司负责人告诉记者,“重疾险产品必须进一步聚焦保障,提高保障杠杆,并进行产品责任模块化组合。同时,大病保险也必须与健康管理业务融合,通过组合拳突破销售难题。”

中国人寿相关负责人认为,重疾险的突破需要从产品的功能创新入手,实现渠道变革与产品变革的相互配合。真正从需求出发,在此基础上创新开发适应渠道的高价值产品。

受访者普遍认为,在重疾险混合功能、人身保险产品不断创新、监管政策调整等多重因素影响下,重疾险在健康险中的占比将持续下降,而功能性更强的医疗保险、护理保险占比将持续上升。

长期医疗保险

短期健康险,尤其是以百万医疗险为代表的短期医疗险,可谓受此政策影响,短期健康险在4月底迎来了一波暂停销售,之后保险公司根据监管要求重新推出了新的健康险产品。然而,5月份之后,健康险保费大幅下降。

财产保险公司只能经营短期健康保险业务。从他们今年月保费收入的变化,我们也可以看到这一政策的影响。中国银保监会数据显示,今年前10个月财产险和意外险公司月健康险保费收入分别为235亿元、160亿元、287亿元、101亿元、83亿元、136亿元、95亿元、66亿元、56亿元和18亿元。不难看出,5月份以后的健康险月均保费明显低于前4个月。5月份,受政策短期影响,健康险环比下降17.8%。此后7月至10月,健康险保费一路下滑,这不仅受上述通知带来的产品成交量影响,也与监管机构持续严格监管、互联网保险整改有关。例如,8月底,北京银保监局在北京开展互联网保险营销宣传专项整治,要求相关保险公司和中介机构彻底停止“首月1元”“1元升级”“免费投保”等诱导性或误导性营销内容。

朱认为,短期健康险不能保证续保,这对财险公司的影响会更大,因为财险公司只能经营不到一年的短期健康险。根据健康保险的国际经验,短期健康保险可以保证续保或承诺续保。建议短期健康险可以承诺续保,允许保险公司调整费率。

互联网人身保险模式重塑

近年来,互联网寿险发展迅速。2020年规模保费为2110.8亿元,同比增长13.6%,远高于整体寿险保费7.5%的增速。

10月22日,中国银行业监督管理委员会发布《关于规范短期健康保险业务有关问题的通知》。寿险公司经营互联网保险必须满足各种条件,尤其是经营长期互联网保险产品,需要在偿付能力等方面满足“高层次要求”。

“从今年引发三次产品周转潮的政策来看,互联网人身险新规对保险公司的影响可能最大。”朱表示,以互联网渠道发展为主的个体中小保险公司可能面临发展的重大挑战。

中国保险协会发布的统计报告显示,2020年,全国共有61家寿险公司经营互联网保险业务,其中40家保费同比上涨,民生保险和信泰人寿的增幅最大。弘康人寿互联网规模保费排名第十位。受上述新政影响,目前,信泰人寿已经宣布明年1月1日暂停互联网保险业务,弘康人寿多款产品须下架。

此外,富邦财险、三峡人寿等多家险企近日宣布将从2022年1月1日起暂停互联网保险业务,何时重启还是一个未知数。同时,互联网保险产品正陆续停售。有业内人士对记者表示,有的中小险企以互联网经营为特色,也是业务主渠道,在该领域打造了一些知名度较高的产品,形成了一定的品牌效应。而暂停互联网业务或者大幅调整,将对其业务产生较大冲击,甚至可能存在现金流风险。

不过,也有业内人士认为,随着竞争的日趋激烈,部分互联网人身险产品极致的性价比已经成为险企难以承受之重,潜在经营风险较大,有必要对险企的偿付能力等方面提出更高要求,以防范风险。

互联网人身险的经营门槛提高了,中小险企所受影响更大,业务开拓何去何从?上海对外经贸大学金融学院保险系教授郭振华认为,银保渠道可能是一个方向。近期,银保监会下发的《人身保险销售管理办法(征求意见稿)》提出,银保产品在一对一深度合作下,险企可以派驻人员“驻点销售”,这也被认为暂停了11年的银行驻点销售有可能重启,银保渠道可能成为互联网渠道门槛抬高之后中小险企拓展业务的另一个重要出口。

整体来看,今年人身险市场属于监管新政较多、市场发展较为艰难的一年。展望2022年,业内人士并不是十分乐观。普华永道中国金融行业管理咨询合伙人周瑾认为,当前行业遇到的挑战并非短期因素所致,而是行业多年粗放式发展模式累计问题的集中暴露。这一状况短期难以扭转,因此,预计明年的人身险市场还将延续今年的态势。中央财经大学中国精算研究院精算科技实验室主任陈辉也持相似观点,他表示,人身险公司的风险出清需要较长时间。