截至8月30日,已有10家上市股份制银行半年报公布,均披露了私人银行业务的相关数据,但深度不同。与去年同期相比,着墨普遍“低调”。

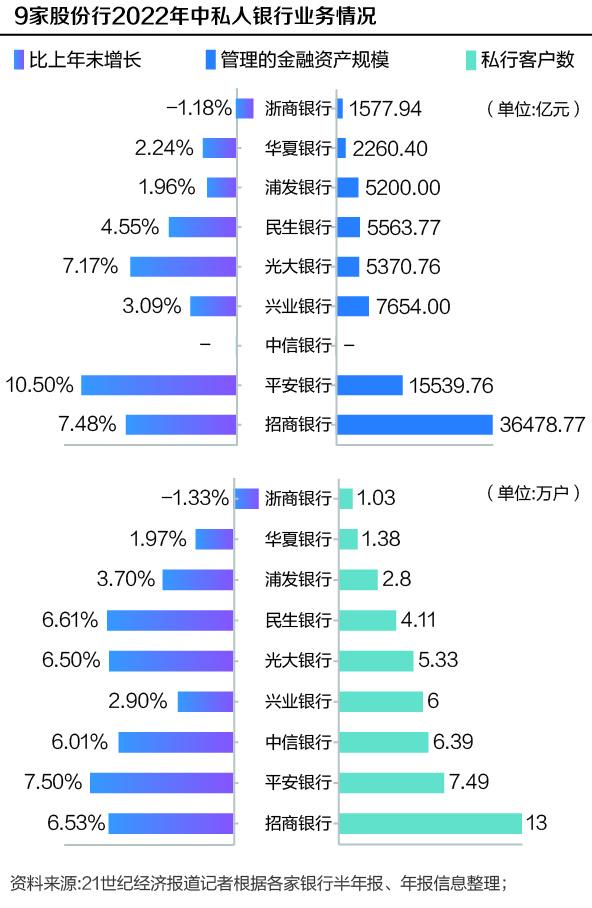

21世纪经济报道记者梳理10家上市股份制银行半年报数据发现,截至今年6月末,私人银行客户数量方面,前三名分别是招商银行、平安银行和中信银行,分别为13万户、7.49万户和6.39万户;从管理的私人银行客户资产来看,前三名分别是招商银行、平安银行和兴业银行,分别为3.65万亿元、1.55万亿元和0.77万亿元。可见,招行依然是这项业务的领头羊。

值得注意的是,与2021年上半年相比,股份制银行私人银行客户数量和资产规模增速普遍萎缩,有的甚至出现负增长。

某股份公司北京分公司一位高管告诉记者,非标产品风险持续释放,叠加权益类产品表现较差,导致客户避险情绪上升。上半年更倾向于分散资产,转投长期稳定的产品,比如储蓄存款,而中小银行这类产品收益率优势明显。

招商银行继续领先。

需要指出的是,不同银行对私人银行客户的认定标准不同。

其中招商银行的认定门槛最高,是指日均人民币总资产在1000万元及以上的零售客户,是当之无愧的“零售之王”。

平安银行、中信银行、华夏银行、浙商银行均以金融资产600万元(含)为标准,浦发银行以月均金融资产800万元(含)以上为私人客户。

其余银行在半年报中均未披露,而根据《商业银行理财产品销售管理办法》的规定,私人银行客户是指金融净资产600万元及以上的商业银行客户。

发现综合服务和数字化转型仍然是股份制银行被提及最多的关键词。

招行在半年报中指出,招行正在持续推进私人银行业务转型升级,加强“他人企业”(个人、家庭、企业、社会需求)综合服务能力建设,打造私人银行业务核心竞争优势。

上半年,招商银行全面推进私人银行服务公私融合新模式,结合公司“投资、业务、私人科研”服务资源,为私人银行客户及其背后的企业提供“个人企业”一体化服务。截至6月底,重点企业私服覆盖率达到30.57%。其中,重点企业包括总分行战略客户、上市公司客户、新动能、绿色经济、优质轨道制造、区域优势特色产业、自主可控产业等行业的公司客户。

今年上半年,平安银行升级“平安家族办公室”服务,构建私人银行与投行联动模式,提供涵盖个人、家庭、企业的综合金融解决方案和全生命陪伴服务,包括理财规划、家族战略、家族治理、专业咨询等。针对超高净值头部客户。

浙商银行私人银行业务秉承“财富智慧传承,精细业务可持续发展”的理念,为私人客户、家庭及其职业发展提供全方位的金融服务和特色增值服务。

上半年,兴业银行完成私人银行家族财富管理系统项目,实现家族办公业务在线系统化管理;围绕私人客户全生命周期,打造“发展壮大”的网络营销新体系。

民生银行在半年报中提出,加快数字化转型和平台赋能,有序推进生态银行建设,大规模拓展基础客户群,构建面向大众客户、财富客户、私人银行、创业者的特色产品和服务体系。

光大银行坚持“围绕数据引导场景的客户陪伴(DSC)”的客户群业务模式。上半年实现私人银行特别版迭代升级,建立私人银行客户A币积分平台。

增速明显回落。

在国内私人财富市场,中资银行早已成为高净值人群稳定配置的首选,国内80%的资产配置比例被提及。外资银行通过深入了解高净值人群的跨境需求,帮助构建国外网络,提供专业的海外投资产品和服务,在高净值人群的海外资产配置和优化中占有一席之地。调查显示,外资银行的配置比例参考率保持在5%左右。

资产配置领域的集中导致国内经济环境变化的影响明显。

今年上半年,在私人银行客户数量方面,没有一家银行的月度环比增速超过10%,而去年同期为6家。私人银行受托管理规模方面,只有一家平安银行环比增速为10.50%,去年同期为3家。

举个例子,截至今年6月末,私人银行客户130029户,较去年末增长6.53%,去年同期增速为11.97%;公司管理的私人银行客户资产总额为36,478.77亿元,较去年末增长7.48%,去年同期为12.78%。

某头部股份公司零售业务负责人告诉21世纪经济报道记者,受资本市场影响,客户持有的权益类产品净值减少,导致资产缩水。尤其是私人客户,配置权益类产品的比例更高,影响更大。

“私人银行为客户配置的大部分资产都是代销产品。其中,非标产品继续大幅减少。去年有权益类产品补仓。今年权益市场也出现了较大波动,新客户认购的可能性会降低。”一位家族信托业务员工告诉记者,产品供给端的变化对私人银行的创新影响很大,上半年代销产品的逾期事件也让银行内部调整了产品供给。

上述分析在银行半年报数据中也可以体现出来。

招行半年报中,今年上半年理财手续费及佣金收入188.73亿元,同比下降8.13%。其中两负一正值得关注:代理保险收入89.84亿元,同比增长61.61%,主要是客户风险厌恶和需求上升,高价值贡献的保费保险销量和占比同比上升;本基金代理收入34.74亿元,同比下降46.95%,主要是市场波动下客户权益类产品配置减少;信托计划收入22.87亿元,同比下降49.49%,主要是集团主动调整业务方向,信托机构业务量下降。

平安银行也在半年报中指出,2022年上半年,该行实现理财手续费收入(不含个人贵金属业务)36.89亿元,受主动缩减非标产品规模、证券市场波动导致基金销售下滑等因素影响,同比下降17.0%。