在利率下行的大背景下,如何让长期保单在众多理财产品中脱颖而出,从而激发客户的购买欲望,寿险巨头们一直在寻求“良策”。而随着科技应用场景的不断落地和保险服务的持续深化,9月的保险市场让外界看到了一些不一样的积极变化。

《华夏时报》记者通过采访多家大型寿险公司了解到,随着金融知识普及月的推进,市场上各家公司都铆足了劲在深化老客户领域发力,无论是在柜面服务还是在智能化销售渠道普及,以及“孤儿”保单的跟进维护上,一众机构都开始深耕银发消费群,尤其是一二线城市的消费主体,更是拥有巨大潜在消费能力,一旦被激发,将使得市场保费规模重抬升势。

“今年我们寿险湖北分公司进一步贯彻落实太保服务战略,持续打造有力度、有广度、有速度、有温度的服务体验,尤其面对中老年客群,公司主动思考,如何把准老年客群的使用习惯,打通智能化服务的最后一公里,在操作上做减法,在服务上做加法,实现适老服务的智能化、数字化、人性化;同时我们进一步强化理赔服务质量,理赔出险到支付时效行业领先,截至今年7月份,仅湖北分公司理赔后加保就达到1.9万件,加保率35.8%。”9月25日,中国太保寿险相关负责人告诉《华夏时报》记者。

而在9月27日,另一家寿险巨头平安人寿则推出了深入推进数字化改革转型,持续围绕客户的保险核心需求,挖掘孤儿保单背后的增值潜力。

“保单原业务员离职后留下的孤儿单客户服务一直是寿险公司的痛点,随即形成的孤儿单客户经营需要搭起重建联系、持续服务、挖掘销售三大环节,平安寿险经过数字化赋能后,每个环节都被重塑,可持续的孤儿单服务新模式已经形成。在重建联系环节,数字化助力长期沟通,从而实现较少的业务人员便能覆盖更广的孤儿单客户。”平安寿险线上营销系统开发团队总经理张永丽在中国平安上海举行的新一期“平安大讲堂”活动上接受《华夏时报》记者采访时称。

对于上述多家险企的举措,多位受访业内资深人士分析指出,寿险市场多年转型使得保费增长承压,在高利率时代保险产品优势不明显,而当整个利率出现下行,同时财富管理市场总体表现不佳时,长期寿险产品的复利增值优势将会逐渐凸显。由于保单价值不涉及纳税事项,兼具家族财富传承,因此存量优质客户会被重新瞄准。

开发“回头客”正当时

事实上,无论是科技手段的嵌入式应用还是保单服务的全流程管理,都离不开有潜力的消费者群体,而当前市场现金流仍然丰沛,尤其是银行存款不断增加的前提下,充分说明保险消费市场主体没有萎缩,只是“藏”了起来,而且这些客户基本都是各家险企的优质老客户。

“从我们的人像图谱分析看,在过去二十多年的保险市场大发展时期,那时候的中产群体和富裕阶层是保险消费的主力军。尤其在城市保险消费市场,五零六零的人群拥有的消费潜力不可估量,但是这些消费者已经是各家保险公司的客户了,又该如何激发他们的投保意愿?一方面是要做好对于他们的保单服务,尤其是在智能化时代,运用科技手段要为他们提供更加便捷的后续服务体验;第二则是让他们做足更好的财富传承规划,从年龄段来说,这一群体肯定不适合再购买健康重疾类产品,但是对于年金险和增额终身寿险方面来说,他们则是最好的投保对象,因为低利率伴随通胀的压力,现金财富不通过投资规划会不断的缩水。以前银行利率高于保单分红利率的时候,保险往往是被忽视的,而现阶段正式配置保险的好时机。”对此,友邦人寿上海分公司营销服务部总监谢芳接受《华夏时报》记者采访时表示。

同时记者也了解到,对于老年银发客群,寿险公司均推出了智能化的服务流程。以太保寿险为例,其在湖北分公司率先开发了关爱版APP和柜面智能设备,尤其是在服务大厅使用可老年客户友好互动的“灵犀机器人”,今年上半年就已经为5000余位老年客群提供了四大类、近50项服务。

“公司与华为联合打造老年客群服务专区,通过机器人、自助柜员机、智慧投屏等智能设备,为老年客群提供一键直连云柜面、一键直达电话人工服务、一键链接洋洋客服、一键预约上门服务、一键投屏专属便捷服务。”前述太保寿险负责人表示。

在该负责人看来,国内的财富管理市场非常庞大,已经达到百万亿规模,保险规划在其中占比仍然比较小,因此,保险保障和家庭财务规划既是市场所需,也是保险公司加大力度开发的领域。

“为银发客户提供科技支持和服务晋级,这不仅是险企的当务之急,也是在与老客户面对面或者云会面的过程中,进行投资者教育的重要事项。因为过去多年来发生的打着理财投资名义的诈骗行为,大多都是盯上了中老年群体,由此造成的损失是不可估量。而这些客户的多年积蓄原本都是可以做非常好的财务规划,不仅给老年群体安排好体面的生活医疗储备,也可以给家庭第二、三代提供财务支持。因此保险公司们都在金融知识普及月内积极宣传保险规划,同时也对这些公司老客户进行安全的投资行为提醒。”上述太保寿险负责人指出。

万亿新增保费量待激活

寿险市场的存量客户,尤其是银发群体的二次消费潜力,被彻底激发会带来多少增量保费,业内预计至少将达到万亿级别。

“不到2%的一年期存款利率和具有2.5%以上保底收益且复利增值的年金险或者增额终身寿险相比,对于客户来说不难选择。难得是要跟具有保费消费能力的客户讲明白,长期缴费的保险产品灵活性并不如银行存款,而且需要长期缴纳。长期寿险产品其实注重的是家庭资产的财务规划,并不强调保险保障功能,但是长期寿险将会给保险公司会带来更可观的保费收入,符合险资的资产负债匹配。作为一线销售业务员和银保渠道的销售人员,首先要强调的是在满足客户的风险保、意外保障、健康保障之外,才好推荐长期保险。很多市场上发生的纠纷主要还是聚焦在销售纠纷上,即把产品销售给了不合适的对象,如给老年人推荐重疾险;给刚入社会的年轻人销售年金险,前者的风险保障都不足以覆盖所缴纳的保费,后者的财务实力比较脆弱,持续缴费的能力不强,这都是险企自身要解决的问题。”9月28日,上海国泰保险经纪公司资深经理苏茜对《华夏时报》记者表示。

根据银保监会最新公布的前八月人身险保费数据显示,截至8月末,国内人身险市场原保费收入为2.43万亿元,其中寿险保费为1.88万亿,7月末的寿险市场数据是1.73万亿,这也意味着目前市场的增量保费超过千亿元。

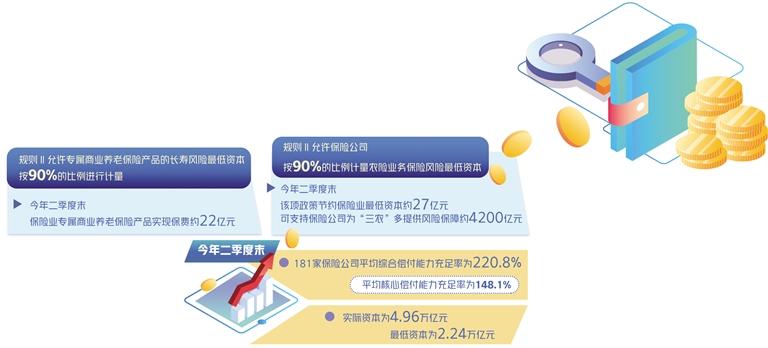

而根据9月28日银保监会消费者权益保护局最新发布的《关于2022年第二季度保险消费投诉情况的通报》数据显示,今年二季度人身险市场的消费投诉为18503件,销售纠纷投诉9613件,占人身保险公司投诉总量的51.95%;退保纠纷投诉5011件,占比27.08%;涉及普通人寿保险纠纷投诉8101件,占人身保险公司投诉总量的43.78%;疾病保险纠纷投诉4182件,占比22.60%。

这些数据表明,保险公司在销售端和理赔服务端仍然有大量的工作要做。

不过,在苏茜看来,北上广深一线城市银发群体的保险消费潜力仍然巨大。

“随着一线城市老龄化的程度加深,老年群体的医疗保障可以说覆盖的比较全了,而且他们的经济实力也比较强劲,对于年金保险、分红型终身寿险的接受程度比较强,他们对于家庭第三代的关爱更愿意用财富显示。比如长者被孙辈每年的压岁钱用保险来提现,也是一个不错的方式,保单每年还可以增值,这样的理财观念被广为接受的话,可以给保险市场带来不菲的保费收入。假如一位长者给孙辈每年5万的压岁钱购买长期寿险或年金险,十年期缴费就是50万,以全国500万的市场量计算,十年就能增加2.5万亿的长期保费。而即便如此,对于财富管理市场来说,这个量也不算大。”苏茜表示。