近期,量化中性策略对冲成本下降,引发市场关注。

Choice数据显示,上周沪深300股指期货主力合约罕见出现升水,中证500股指期货主力合约10月以来也频繁出现升水。上海证券报记者采访获悉,由于股指期货长期贴水,量化中性策略成本高企,去年业绩表现不佳。此次两大股指期货罕见升水,意味着该策略对冲成本将下降,有望直接增厚收益率,因此部分量化私募已打开中性策略基金申购,并推进相关新产品的发行。

业内人士表示,短期来看,量化中性策略迎来了较为有利的市场环境。对于投资人而言,看到短期利好的同时,还须关注中性策略的中长期配置价值,结合自身风险偏好作出决定。

股指期货罕见升水

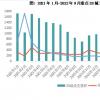

Choice数据显示,截至10月17日收盘,沪深300股指期货下季连续合约贴水1.67点,而在三季度,该合约平均贴水幅度高达28点。10月以来的6个交易日中,沪深300股指期货下季连续合约有4个交易日罕见呈现升水状态,10月10日升水幅度接近8个点。中证500股指期货近月合约在10月以来也频现升水,远月合约的贴水幅度明显收缩。

百亿级量化私募世纪前沿分析称,股指期货升水代表期货市场的价格高于现货市场价格,沪深300、中证500期指主力合约升水则意味着多头力量强于空头力量。其中,空头力量减少主要源于9月中旬以来市场调整,指数增强策略规模被动缩量,导致对冲端随之缩量。而在多头端,10月以来资金对后市看法更加乐观,看多资金陆续进入市场。

鸣石基金基金经理杨堃认为,股指期货贴水或升水与市场情绪有关。当投资人对未来指数更加乐观时,会积极参与市场,从而减少贴水,甚至导致升水。与此同时,如果量化策略的预期收益率下降时,资金对贴水的容忍度较低,也会减少贴水。

量化中性策略成本下降

在业内人士看来,股指期货由贴水转为升水,将直接利好量化中性策略的收益率表现。

“量化中性策略产品的业绩取决于超额收益和对冲成本,而股指期货贴水则是该策略的成本。过去几年,由于股指期货长期贴水,量化中性策略成本一向较高,此番升水使得策略对冲成本为负,在超额收益不发生变化的情况下,将直接增厚对冲产品的收益率。”蒙玺投资相关人士表示。

衍盛私募基金经理章友认为,股指期货升水利好未建仓的量化中性策略。“量化中性策略是通过买入一揽子股票并且卖出股指期货,从而获得不受市场涨跌影响的组合。因此,股指期货升水意味着期货价格高于现货价格,此时卖出一个价格更高的期指,买入价格更低的指数和股票现货,便能额外获取一部分无风险收益。此时建仓可能在超额收益和成本端双重盈利。目前,公司中性策略产品仍在扩容。”

记者采访获悉,除了衍盛私募,多家量化私募旗下中性策略产品“开门迎客”。鸣石基金坦言,目前公司量化中性策略产品处于开放状态,沪深300、中证500指数对应的中性产品均可申购。沪上一家中型量化私募也透露,本月底公司旗下量化中性策略新产品将在多个渠道开启发行。

关注中长期配置价值

值得注意的是,在看到短期利好的同时,机构还提示投资人关注量化中性策略的中长期配置价值,结合自身资金性质和风险偏好进行投资决策。

蒙玺投资表示,量化中性策略与其他策略的相关性较低,有助于优化资产的风险收益比,且长期收益显著高于货币基金、债券基金等产品。因此,相较短期利好,量化中性策略的配置价值更值得关注。

私募排排网数据显示,去年量化中性策略以10.7%的平均收益率,在量化各细分策略中业绩垫底。不过,今年以来量化中性策略却实现“逆袭”。截至9月底,量化中性策略平均收益为0.18%,而量化多头策略同期回撤接近12%。

“量化中性策略的风险收益特征较为明显,即不判断市场涨跌,追求绝对收益。投资人若持有长期资金,且风险偏好较低,可关注量化中性策略的配置价值。如果只是为博取短期高收益,则须谨慎考虑。”沪上一位私募研究员表示。