临近年底,各地在优化调整疫情防控措施的同时,加大助企纾困力度。银行业也在不断创新金融服务,以金融之力护航企业阔步行稳。

《证券日报》记者了解到,目前多家银行已采取积极举措加大信贷投放力度,同时加大相关产品的创新力度,推动数字化、智能化信贷投放,提升小微企业信贷融资的便捷性和可得性。

小微企业融资持续获力挺

12月5日,央行降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。此次降准为全面降准,共计释放长期资金约5000亿元。中国银行研究院博士后李晔林对记者表示,从总量上看,下调金融机构存款准备金率,有力地引导了贷款利率持续下行,降低实体经济融资成本,推动银行信贷规模持续增加。

事实上,近期政策面已有多项举措出台,呵护中小微企业发展。11月22日召开的国务院常务会议指出,加大金融对实体经济支持力度。引导银行对普惠小微存量贷款适度让利。此外,央行、银保监会等六部门日前也联合印发《关于进一步加大对小微企业贷款延期还本付息支持力度的通知》,对于2022年第四季度到期的小微企业贷款,鼓励银行业金融机构按市场化原则与企业共同协商延期还本付息。

李晔林表示,当前,各项政策的组合发力有效引导了银行业对接社会重点融资需求,高质量服务实体经济发展。从结构上看,政策倾向于定向支持受疫情影响较大的薄弱环节和重点领域,继续运用支农支小再贷款、普惠小微支持工具,全新创设普惠养老等工具,为银行新增信贷提供方向引导,推动银行不断提升信贷投放质量,为满足三农、民营小微、银发群体等的资金需求提供低成本的信贷资金保障,助力实体经济企稳回升。

东方金诚首席宏观分析师王青也表示,受疫情扰动影响,小微企业和个体工商户等国民经济薄弱环节遇到的困难较大。由此,着眼于稳住宏观经济大盘,稳定年末就业市场,加码宽信用,特别是针对受疫情影响较大市场主体定向发力的迫切性上升。这是近期监管层引导金融机构抓住四季度时间窗口期,进一步做好小微企业金融服务的主要原因。

银行业加大信贷投放力度

目前,银行业对小微企业的信贷支持总体上呈现增量、扩面、降价的格局。近期,银行业积极推动小微企业信用贷款增量,同时还不断加大相关产品的创新力度,加快数字化、智能化信贷投放。此外,银行还加大对小微企业贷款延期还本付息支持力度。

《证券日报》记者日前从中国银行获悉,为助力小微企业纾困,中国银行重庆市分行有序有效开展银企对接,重点关注餐饮、零售、交通运输等行业普惠客户面临的融资难题,加大金融支持力度。11月份以来,分行为700余家普惠型企业提供资金支持5.8亿元;为40余家困难企业和个体户办理延期还本付息业务,涉及金额超过9500万元。

此外,今年以来,多家银行借助数字化转型的驱动力,加快产品创新,加大信贷投放,为小微企业注入发展新动能。例如,威海市商业银行持续加大小微企业信用贷款支持力度,推出“税e融”“快e贷”等线上化、平台化创新业务,精准挖掘小微企业行为数据,将数据转变为信用,有效解决了小微企业因缺乏抵押物而造成的融资难问题。

为了高效促进贷款投放,多家银行在完善金融服务的同时,也着力降低小微企业融资成本。近日,多家农商行发布普惠小微贷款阶段性减息公告。天津农商银行12月8日公告称,该行决定对普惠小微贷款实施阶段性减息政策,即对2022年四季度(10月1日—12月31日)存续、新发放或到期(含延期)的普惠小微贷款(正常计息)在原贷款合同利率基础上减息1个百分点(年化)。

李晔林认为,下一步,银行业将进一步提升对实体经济尤其是普惠小微主体的服务覆盖和产品覆盖,拓宽对各层次市场主体的可触达性,进一步降低普惠主体的融资成本,并通过延期还本付息、减费让利等政策提升小微实体的生产效率,强化其市场竞争力。

信贷需求有望持续改善

在银行加大信贷投放力度的背景下,业内对“宽信用”的预期不断加强,业内人士认为四季度信贷数据将持续改善,尤其是中长期贷款。

王青认为,总体来看,在小微企业经营困难增多期间,着眼于稳增长和保就业,在监管层的引导下,以及在支小再贷款等政策工具直接支持下,金融机构对小微企业的信贷支持会继续增量、减价、扩面。

“就银行本身而言,还应将信用风险控制在合理水平,确保小微企业信贷投放的商业可持续性。具体而言,银行可充分利用政府担保工具,加大产业链信贷投放,将大数据嵌入风控模型等。”王青表示。

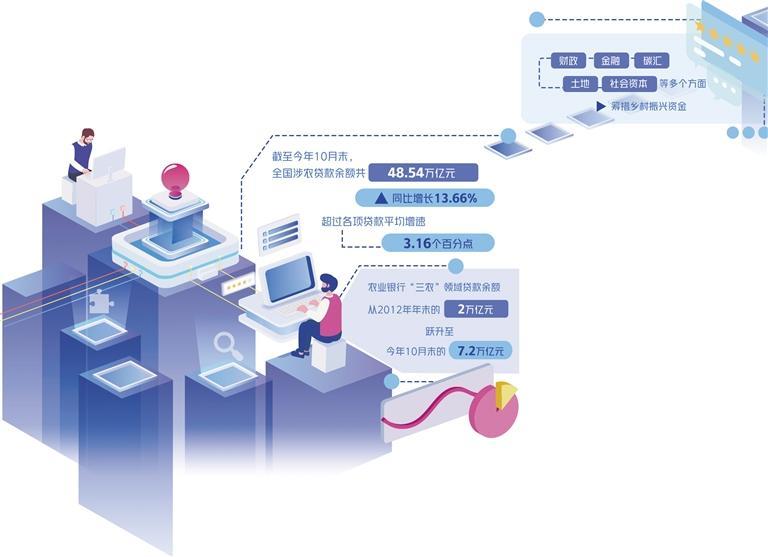

李晔林认为,未来围绕信贷支持小微企业融资,银行可从以下几方面发力:首先,继续增加普惠金融服务的广度和深度,稳步实施银行网点智能转型,进一步提升小微企业、个体工商户、涉农主体、流动就业群体的账户服务、贷款服务以及其他综合普惠金融服务可得性。其次,全面提升乡村综合金融服务水平,在确保银行业总体涉农信贷投入稳定增长的基础上,加大对“三农”主体的帮扶力度。最后,积极对接区域协调发展战略和特殊类型地区振兴发展规划,有序增加银行业对欠发达地区、革命老区、边境地区、生态退化地区、老工业城市等的普惠信贷投放,缩小区域差距。