临近年底,各大商业银行密集发债“补血”。

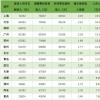

据记者了解,今年10月以来,中国银行、工商银行、浙商银行、农业银行、北京银行等13家银行发行了固定资本债券(又称“永续债”),总发行规模已达1836.5亿元。单次发行规模最大的是北京银行和农业银行,发行总额为400亿元。

除永续债券外,厦门银行、兴业银行、建设银行、中国银行等11家银行发行二级资本债券,发行规模合计2161.93亿元,其中建设银行、中国银行、厦门银行均完成两类债券发行。以中国建设银行11月发行的二级资本债券为例。总发行规模450亿元,债券品种一发行规模350亿元,为10年期固定利率债券,票面利率3.6%。债券二发行规模100亿元,为15年期固定利率债券,票面利率3.8%。

数据来源:东方CHOICE

根据《中国人民银行公告(2018)第3号》,资本补充债券包括“无固定期限的资本债券”。

银行永续债可以采用五年周期模式,即第一个赎回期设定为发行日之后的五年,如果发行银行选择不赎回,周期将继续。在期限方面,二级资本债券和永续债券有明显的区别。二级资本债券原到期期限不少于5年,优先股赎回期限一般在5年左右。

中泰证券的研究报告显示,近年来,大型国有银行、股份制银行资本充足率水平大幅提升,而城市商业银行资本充足率水平有限,农村商业银行资本充足率甚至处于下降趋势,面临较大的资本压力。为缓解资本压力,二级资本债券成为非上市中小银行补充二级资本、提高整体资本充足率的重要工具。

值得注意的是,本次债券发行频繁出现在大型国有银行和股份制银行,发行规模普遍超过100亿元,在永续债发行中较为突出。中国银行、工商银行、农业银行、永续债等大型国有银行分别发行200亿元、300亿元、400亿元;浙商银行等股份制银行发行规模为250亿元。

对于年底银行密集发债的原因,光大证券金融行业首席分析师王亦丰对界面记者表示,银行发行二级资本债券有自己的节奏,商业银行可以在审批有效期内自主把握。临近年底,前期二级债利率上行后,又出现了一次下跌。银行觉得现在的价格还不错,能接受就发债,这是市场化行为的自主选择。

“展望明年,由于‘资产管理新规’过渡期的结束,金融净值的转型和估值方法的改变即将结束。可能银行认为存在一定的不确定性,如果资本工具提前发行,可以尽早纳入各级资本,支持相应风险资产的扩张,所以还是有考虑的,宜早不宜迟。”他补充道。

王亦丰指出,资本工具的主要发行力量是国有大银行和股份制银行,单笔交易规模大,累计发行比例大。小银行资本工具发行的市场接受度不如国有大银行。因此,在这种情况下,评估银行资本工具的发行规模,关键是看已经获得的批准文件

中原银行首席经济学家王军对界面新闻表示,永续债和二级资本债属于外源性融资,发行较多的主要原因是内源融资补充不足以覆盖利润下降和不良资产增加,有助于提高商业银行资本充足率,满足其未来业务发展的需要,抵御风险。毕竟,我们对明年和未来的经济衰退仍有一些担忧。要提前谋划,确保可持续发展和良性运行。

此外,根据界面新闻的观察,许多银行作为发行人属于系统重要性银行。

10月15日,央行、银保监会发布的《系统重要性银行附加监管规定(试行)》中提到,工商银行、农业银行、中国银行、建设银行、招商银行、平安银行除了满足商业银行一般的资本补充要求外,还有追加资本、追加杠杆率指标的要求。

另一方面,中国工商银行、中国农业银行、中国银行和中国建设银行作为全球系统重要性银行,受到外部总损失吸收能力的制约。根据《全球系统重要性银行总损失吸收能力管理办法》,全球系统重要性银行的外部总损失吸收能力比率设置了两个监管指标:风险加权比率和杠杆率。风险加权比率应在2025年初达到16%,2028年初达到18%,杠杆率应在2025年初达到6%,2028年初达到6.75%。

王军指出,大银行的发行量也开始增加,这可能是偶然现象,也可能与此前公布的《系统重要性银行附加监管规定(试行)》有关。重要系统性银行的监管要求越严格,业务越发展越拓展,补充资本的压力越大,而且这种压力是持续的,年复一年。随着“资产管理新规”过渡期即将结束,商业银行普遍面临着资产回笼、资本补充力度加大的压力。