最近,华大基因与宿敌王德明的纠纷又闹得沸沸扬扬。华大基因在官网发布声明,其中王某明继续通过社交媒体散布谣言,编发各种视频和文字资料,恶意诋毁华大业务及相关管理人员。

华大基因表示,王某明与华大之间原本存在商业纠纷,有司法判决结果。但其不仅不尊重法律,还多次恶意中伤华大,编造虚假信息,煽动公众情绪。为此,华大将追究其法律责任。

王德明曾是华大基因的合伙人。双方反目后,王德明多次举报华大基因“产前基因检测不准确、贿赂官员、非法行医”等。这一次,王德明瞄准了华大基因的核酸检测。

近两年来,华大基因一直作为抗疫先锋活跃在大众面前,华大基因及其“火眼实验室”遍地开花,硕果累累。

日前,华大基因公布了2021年业绩。2021年实现营业收入67.66亿元,同比下降19.42%;归母净利润14.62亿元,同比下降30.08%。自2020年新冠肺炎爆发以来,华大基因营收和净利润分别增长199.86%和656.43%。高基数下,华大基因交出的成绩单并不意外。

然而,在抗疫的光环下,这个脱胎于“人类基因组计划”的中国第一家基因技术公司的形象已经逐渐模糊。华大基因的下一个孩子会落在哪里?

“火眼”实验室收入降4成,防疫生意降温、回归主业

在华大基因2021年年报中,唯一下滑的业务是“精准医疗检测一体化解决方案”。2021年营收33.82亿元,同比下滑39.2%。该业务提供仪器、试剂、服务计划等。需要进行基因检测。疫情期间的重点产品是“火眼”实验室,这是一个大规模核酸检测的综合解决方案。

2020年,当新冠肺炎疫情蔓延全球时,华大基因推出了“火眼”实验室。华大基因年报显示,当年在近30个国家和地区建立了80多个火眼实验室,最高日检测流量超过100万人。“火眼”实验室等感染防控项目为华大基因实现营收51.42亿元。2019年,这一数字仅为5113万元。

精准医学检测项目已成为华大基因最大的业务板块。2020年,其营收激增873.7%至55.62亿元,占华大基因总营收的比重从20.4%上升至66.24%。

流行性发热的产物,随着疫情的缓解,迅速降温。华大基因火眼实验室建设速度放缓,收入贡献相应下降。2021年底,华大基因火眼实验室数量已经扩大到近100家,年内仅增加不到20家。精准医疗检测项目部门的收入已经下降到49.99%。

除了“火眼”实验室,还有新冠肺炎检测工具包。华大基因新冠肺炎核酸检测试剂盒是疫情以来首批获准上市的检测产品之一。试剂盒的热销,使得当年华大基因“感染防控基础研究和临床应用服务”业务收入飙升7倍至6.7亿元。

2021年,华大基因感染防控业务收入增速放缓至73.01%,全年收入11.58亿元。

面对国内市场可以预见的激烈竞争,华大基因早早将目光投向了海外市场。2020年,华大基因在欧洲、非洲、美洲、亚洲(含港澳台)和大洋洲的收入分别增长413.08%、556.23%和2519.49%。其中亚洲和大洋洲贡献了37.77亿元的营收,占营收的44.97%。

但关于抗原试剂在新冠肺炎的销售,华大基因仅在2021年的业绩交流会上表示,已与新冠肺炎多家机构就抗原检测试剂盒建立合作,积极推动抗原检测产品在新冠肺炎的可及性。

新冠肺炎的防疫事业显然越来越难做了。

华大表示,由于全球范围内核酸试剂和新冠肺炎检测单价的降低以及部分国家和地区防疫策略的变化,公司于2021年对新冠肺炎的产品结构和供应链策略进行了战略性调整,继续专注于主营业务。

这两年,注意力被新冠肺炎疫情带走,华大基因自身业务的基因检测重新回到大众视野。

无创产筛陷舆论漩涡,股价暴跌8成

“无创DNA低风险,还需要做羊皮吗?”“非侵入性DNA是在没有异常的情况下制造出来的,结果是一个糖宝宝诞生了……”类似的帖子充斥着唐氏综合征。在一篇名为《多少无创都是低风险,但宝宝出生后都是唐氏的》的帖子下,有人抱怨:“那时候太相信无创,都是我们的错”。

无创产前基因检测(NIPT)是华大基因的核心业务。在新冠肺炎疫情之前,华大基因年收入的一半来自产前基因检测和其他生殖健康服务。

无创产前基因检测是指通过测序技术对少数母体血液样本中的胎儿游离DNA进行筛查。

是畸变率最高的三对染色体:21、18、13。这三对染色体数量异常,分别对应着唐氏综合征、爱德华氏综合征、帕陶氏综合征。其中唐氏综合征发病率达1/600-1/800,唐氏儿若存活,也会有明显的智力落后、特殊面容、生长发育障碍和多发畸形等症状。其发病随机,毫无征兆,只能通过唐筛、羊水穿刺等产前诊断方法排除。但彼时,唐筛准确度不够高、羊水穿刺又具有较高的危险性,无创产前基因检测的出现解决了这一难题。

华大基因曾引领国内NIPT领域的热潮。2010年12月,华大基因完成国内首例NIPT临床样本检测,并在2014年6月推出由国家药监局审批的首个NIPT检测产品NIFTY。据悉,在2016年3月,华大基因的NIFTY成为全球首个无创检测样本突破100万例的检测产品。

作为基因检测行业首个成功的商业项目,无创产前基因检测受到追捧,资本涌入。本就顶着“人类基因组计划”参与者的光环,作为行业佼佼者的华大基因被捧上“神坛”。

2017年7月,华大基因登陆深圳交易所创业板,发行价13.64元,发行市盈率22.99倍,随后连获十九个涨停板。2017年11月14日,华大基因股价达到顶峰261.99元/股,突破千亿市值。

NIPT行业暴利前行,其宣称高达99.99%的准确率备受医生们推崇,而被广泛使用,却也引发漏检悲剧。

上市一年之际,华大基因因“湖南产妇无创漏检致生下问题婴儿”事件被卷入舆论漩涡。许多无创漏检案例被曝出,这部分产妇多为2016-2017年间做的筛查而后生下有基因缺陷的婴儿。

对此,华大基因发布澄清公告,称“公司在相关无创知情同意书中明确告知了无创基因检测的适用范围和技术局限性。由于无创基因检测作为一项筛查技术存在假阴性的风险,为保障受检者,华大基因为每一位受检者购买检测医疗保险。”

无创漏检、保险买单成为此类事件的主要解决方法,却也引发更大的社会争议。

华大基因股价持续暴跌,一度跌至50元线下,跌幅超8成。尽管此后华大基因股价再次拉升、波动起伏,却也未能再突破千亿市值大关。

截至目前,华大基因市值仅为275.25亿元。

NIPT毛利率5年降超20个点,拓展新业务年研发费用降2成

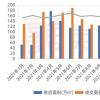

值得一提的是,2016-2017年也是华大基因NIPT检测量增速最快的两年。

2016年华大基因生育健康类样本检测数达到146.73万例,同比增长101%。当年度,生育健康类服务实现收入9.29亿元,同比增加63.5%,占华大基因主营业务收入的54.62%。

截至2017年12月31日,华大基因完成超过280万例无创产前基因检测,同比增速仍维持在约91%的高水平。华大基因在2017年年报中提及,NIPT检出率和特异性均大于99%。

此后,华大基因NIPT检测量增速逐步放缓,收入增长更显动力不足。

2019年,华大基因生育健康服务板块实现收入11.76亿元,同比增长11.56%。由于2019年华大基因业务披露新增“精准医学检测综合解决方案”板块,主要包含仪器试剂及综合解决方案服务收入,其中对应属于生育健康基础研究和临床应用服务金额约为3.34亿元。据此统计,华大基因在生育健康服务方面所获收入合计可达15.1亿元,在总营收中仍占据54%,但对应同比增速仅为9.8%。

2020年,生育健康整体板块收入甚至小幅下滑0.8%至14.98亿元。而这年公司NIPT检测量增速基本与上年持平。这也意味着NIPT的赚钱效应有所削减。

事实上,华大基因NIPT相关业务毛利率在近8年时间经历了骤增至骤减。2014-2016年,华大基因生育健康业务毛利率由48.54%猛增至76.41%,增幅达27.87个百分点。

在毛利率高点的2016年,NIPT相关业务贡献的毛利润占比达71%。

2020年,华大基因生育健康业务毛利率骤减至57.53%,同比下降12个百分点。

截至2021年末,华大基因NIPT检测量超过1042万例,增速由上年的40%放缓至24%。

该业务毛利率进一步下滑至53.34%,毛利贡献占比降至16.2%。对比2016年高点,毛利率下降23个百分点。

NIPT“双寡头”之一的贝瑞基因日子同样不好过。此前统计显示,华大基因和贝瑞基因分别占据国内NIPT市场30%-40%的市场份额。相比华大基因布局基因产业链上下游,贝瑞基因主要提供生育健康、遗传病基因检测产品及服务。

2021年贝瑞基因实现营收14.22亿元,同比减少7.67%;归属于上市公司股东的净亏损为1.11亿元,同比下降152.6%。

贝瑞基因在年报中提及,公司成熟期产品NIPT检测服务价格呈下降趋势,叠加新冠疫情反复使医院诊疗人数恢复不稳定。

2021年9月,北京市医保局将“孕妇外周血胎儿游离DNA产前筛查”项目纳入甲类医保支付目录,自2021年10月23日起执行。按照北京市医保方案,NIPT项目的单次使用价格为1475元,全部由医保支付。此前,NIPT项目在北京的定价达到约2000元。NIPT的利润空间将进一步受限。

另一方面,国内生育率下降也使得NIPT行业面临严峻考验。2021年,全球人口共计79.4亿,新生儿共计1.4亿,出生率为17.9‰,中国新生儿共计1062万,出生率7.52‰,新生儿数及出生率创近年最低。

对此,华大基因在业绩交流会上表示,在产前阶段,拟利用已经获得的海外资质,向高生育率国家如印度等国拓展检测业务。

华大基因也将战略重点由产前阶段逐步转向孕前及孕早期阶段,拓展单基因病检测、新生儿基因筛查等市场。

新业务开拓意味着更高的研发投入。然而2020年因新冠产品研发的迫切需求而暴涨1倍的研发费用,2021年再度收缩。

2021年,华大基因的研发费用支出为4.87亿元,同比下降21.38%,研发费用率为7.2%。

公司当年度销售费用为12.38亿元,同比增长14.82%,销售费用率为18.3%。