9月23日,由中国房地产业协会指导、上海易居房地产研究院中国房地产测评中心主办的“2021中国房地产企业品牌价值测评成果发布会”在成都举行,这是该项测评成果连续第11年发布。

会上发布了《2021中国房地产企业品牌价值测评研究报告》及2021中国房地产开发企业品牌价值50强、区域10强、优选供应商品牌系列5强等榜单。通过对品牌房地产企业的运行状况进行深入分析研究,找出品牌建设过程的特征和运行规律,对提高房地产企业的综合素质和品牌质量,促进我国房地产业的良性竞争与健康发展有着重要的指导意义。

报告显示,随着近年来我国经济发展从高速增长阶段进入高质量发展阶段,房地产行业竞争日益激烈,市场集中度不断提升,整体向集约化发展迈进,品牌之于企业的重要性更加凸显,品牌价值带来的溢价效应及成本优势受到诸多房企的重视。强化品牌策略,完善品牌体系建设,全面提升品牌竞争力成为企业发展的重要内容。

50强房企基本稳定 上市房企占比近八成

根据测评报告,榜单前三由中海、万科和碧桂园占据。中海继续位列榜首,品牌价值为751亿元,万科、碧桂园分别以669亿元和573亿元位列第二、第三位。保利发展、华润置地、龙湖、融创中国、招商蛇口、世茂和金地分列四到十位。报告显示,近几年50强品牌房企位次基本稳定,2021年50强榜单变动率为14%,20强榜单变动率为10%,10强榜单变动率为20%。

从50强品牌房企总部分布来看,华东、华南房企占比较大,分别为44%和34%。其次为华北,占比为14%,西南和华中房企占比未超10%,西北房企未入榜。相较于2020年,华东房企占比有所增加,其它区域占比均有所降低。10强品牌房企中,华南区域依旧占据最高份额,总计有7家,华北区域房企2家,华东区域房企1家。

从近5年50强品牌房企榜单来看,上市房企依旧占据主流位置,资本市场对房企发展起着正面促进作用。2021年,50强品牌房企中,上市房企占比约为80%,非上市房企占比约为20%。

品牌价值增速趋缓 第二梯队房企小幅扩容

从2017-2021年房地产企业品牌价值测评结果看,企业品牌价值总体呈现稳步增长的态势。数据显示,2021年50强和20强品牌房企的品牌价值均值均保持增长。其中,50强品牌价值均值由2017年的149亿上升至2021年的251亿,年均复合增长率为10.99%。20强品牌价值均值从2017年的238亿上升至2021年的383亿元,年均复合增长率为9.98%。随着房地产行业从高速增长转变为高质量发展,品牌价值增长速度也于2020年达到高点后逐步回落,2021年50强和20强品牌价值均值同比增长率分别为3.72%和2.41%。

从各梯队品牌价值区间分布来看,品牌价值在200亿以上的第一梯队房企数量为25家,占比50%,较上年下降2个百分点。品牌价值在100亿到200亿之间的第二梯队房企数量为25家,占比50%,较上年增加6个百分点。

从近5年的情况看,进入品牌50强的门槛不断抬高,品牌价值从2017年的54亿提升到2021年的113亿,增长约109.26%。品牌价值10强的门槛从201亿提升到327亿,增长约62.69%。

报告还显示,从2017-2021年连续入榜企业的品牌价值测评结果来看,品牌价值总体有所增长,个别企业出现下降。数据显示,2020-2021年连续入榜企业中,品牌价值实现正增长的房企占比89%,另有11%的房企由于前期不理性扩张导致融资杠杆过高,投资决策失误等问题,品牌价值出现负增长。

品牌三度有所下降 房企市场开拓节奏趋稳

中国房地产测评中心连续两年通过消费者调研,从认知度、美誉度和忠诚度三个维度分析房企的品牌特征。总体来看,2021年,50强品牌房企的认知度、美誉度和忠诚度均出现不同程度的下降。其中,平均认知度为43.49%,较上年下降2.12个百分点;平均美誉度为34.50%,较上年下降3.36个百分点;平均忠诚度为7.93%,较上年下降17.23个百分点。从分化程度看,品牌美誉度的分化程度较大,方差为2.34%;认知度和忠诚度的数据相对集中,方差分别为1.24%,和0.30%。

调研结果显示,50强品牌房企的认知度多数集中在25%-50%之间。10强品牌房企平均认知度为61.52%,较50强平均水平高出18.03个百分点,两者差距较2020年有所收窄。品牌美誉度方面,2021年56%的50强品牌房企美誉度在20%到40%之间,其中,美誉度在30%-40%的房企占比较上年下降较多。10强品牌房企平均美誉度为37.93%,比50强平均水平略高3.43个百分点,差异并不明显。忠诚度方面,下降程度最大。50强品牌房企忠诚度大幅低于2020年水平,96%的品牌房企忠诚度处于0到20%之间。其中,10强品牌房企平均忠诚度为17.14%,较50强平均水平高9.21个百分点。

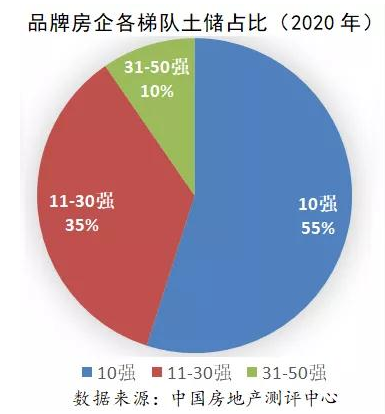

另一方面,优质的品牌有助于企业的市场开拓。品牌房企凭借较强的资源获取能力,优势明显。截至2020年末,50强品牌房企总土储面积为7.48亿平方米,货值存量维持较高水平,未来几年依然有能力保持平稳发展。从各梯队分布来看,10强品牌房企土储面积占比54%,保持较高话语权,强者恒强的趋势有望持续,11-30强、31-50强品牌房企土储面积占比分别为34%、12%。

品牌溢价效应趋稳 融资成本拥有优势

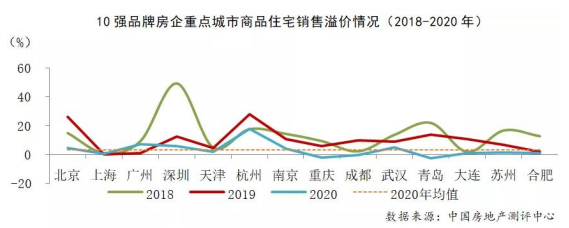

数据显示,10强品牌房企近三年在重点城市销售溢价率多分布于0-15%区间范围内,其中2020年的平均数据为3.24%,均值比上年下降6.79个百分点。近年来,在“房住不炒”的政策背景下,房企受到限价政策的约束,品牌房企销售溢价率整体有所降低。同时,2020年受新冠疫情的影响,品牌房企促销力度加强,部分房企楼盘销售均价弱于上年同期。

从消费者是否愿意支付溢价的调研结果来看,2021年,不愿意支付品牌溢价的消费者占比为17.39%,较上年下降了12.21个百分点,愿意支付0-20%溢价的消费者占比为73.54%,较上年提升了9.88个百分点,愿意支付20%以上溢价的消费者为9.07%,较上年提升了2.31个百分点,可见房企品牌效应有明显提升,有更多的消费者愿意支付品牌溢价。未来房企品牌意识或将越来越强,以其知名度、美誉度以及消费者的品牌忠诚度形成优势,提升产品竞争力和溢价率,抢占市场份额。

融资方面,50强品牌房企2020年融资总额为11576.23亿元,较2019年全年增长1.3%。从融资结构来看,2020年,50强品牌房企境内债权融资6472.88亿元,同比上升17.77%,且融资量占比达到55.92%,较上年上升了7.82个百分点,境外债权融资总量为3449.89亿元,同比下降25.36%,融资量占比为29.80%,较上年下降了10.64个百分点。从融资成本来看,2020年50强品牌房企的新增债权类融资成本为6.09%,较上年下降了0.83个百分点。其中,境内债权加权平均融资成本为4.58%,较上年下降1.05个百分点;境外债权成本为7.70%,与上年基本持平。融资成本的下降,主要在于较为宽松的货币环境下,房企的境内融资成本下降。此外,由于历来境外债发行成本高于境内债权,2020年境外债发行量下降也是导致整体融资成本下降的主要因素。

品牌定位略显模糊,消费需求回归产品本身

为了提高市场占有率,品牌差异化逐渐成为房企当下的首选策略。品牌集合了企业的战略规划、业务动态、文化理念、价值观等多方面情况。为了使产品更有辨识度,房企一方面推出品牌理念,另一方面,通过对消费者的多样化需求进行分析,再推出多条产品线,以达到满足不同消费群体需求的目的。当前多数房企在品牌定位上趋同,关键词相近,“美好”、“生活”、“服务”、“运营”等词汇出现频率较高,传达的品牌理念较为宽泛模糊。但也有部分房企对自身品牌定位精准,具有鲜明特点的品牌定位有助于唤起消费者的内心共鸣,强化消费者对品牌的印象。

根据房企品牌调研结果显示,2021年影响消费者购房决策因素中,最重要的因素是小区环境,其次是物业服务、工程质量和房型。与2020年调研数据相比,各项因素重要性均有所上升。分类来看,占比较高的四项,即小区环境、工程质量、房型、绿色智慧节能均围绕产品本身。周边配套、地段、负面新闻、营销活动等因素占比则低于产品本身因素的影响。由此可见,对于消费者来说,影响决策最重要的因素就是产品本身,这也符合近年来房企“回归产品”的趋势。

品牌价值重要凸显,不良信息总体减少

报告认为,品牌建设对于房地产行业来说显得尤为重要。房地产行业在经过多年快速发展后,增速渐缓,粗放式发展已成过去。在“推动中国产品向中国品牌转变”的时代背景下,大批房企经过多年的发展,产品品质不断升级,但在品牌战略设计方面仍有较大上升空间。品牌集结了企业的定位、个性、价值观,需要与消费者的实际体验一致。

“2021房企品牌调研问卷”数据显示,对消费者而言,品牌在消费者购房行为中起着重大的影响。2021年,在消费者对房企品牌重视程度方面,选择非常重要的达59.84%,而2020年仅37.10%。选择重要的占比34.78%,选择一般的占比4.57%,不太重要的占比0.59%,很不重要的占比为0.23%,这几项均小于2020年的占比。总体看来,认为房企品牌重要的人群占比上升,消费群体对企业品牌建设重视度有较大提高。

此外,随着政策加大调控力度、各项制度逐渐规范,行业整体不良信息数量处于下降趋势。根据中国房地产信用平台监控数据显示,2020年共收录全国房地产开发企业各类不良信用信息共计4.37万条,同比2019年减少12.17%。2021年上半年共收录全国房地产开发企业各类不良信用信息共计2万条,同比2020年上半年减少7.54%,环比2020年下半年减少7.52%;共涉及开发企业6170家,同比减少22.12%,环比减少41.18%。

房地产行业受到社会高度关注,房企的不良信息也与消费者有着千丝万缕的关系。房企一旦出现严重危机,势必对消费者形成重大影响。未来,房地产行业对信用体系建设的重视程度将不断加强,以信用为基础的市场监管机制有望逐步建立。