十多年来,比特币的支持者一直在争取主流认可。自2013年卡梅隆文克莱沃斯和泰勒文克莱沃斯开始申请BTC ETF以来,已经过去了8年多的时间,美国第一只BTC ETF Pro Shares比特币策略ETF(比托美元)终于在今年获得SEC的批准,并于10月19日登陆纽交所。

虽然BITO不是世界上第一个BTC ETF,但它仍然是加密行业的巨大胜利,因为美国投资者现在可以获得更多更容易的比特币投资产品,这也有助于美国证券交易委员会明确是否将加密货币纳入传统资本市场。很多人认为BTC ETF的推出会把市场“推高”,但实际情况远比预期复杂。

现在BITO已经上市60多天了,让我们深入分析一下这个创新产品对加密行业的影响。

BTC ETF在美国是如何运作的?

虽然BITO和其他后续的BTC ETF都在跟踪比特币价格,但它们实际上是基于衍生品——的ETF,也就是比特币期货,这些基金实际上并不持有比特币。具体来说,该基金购买并持有在芝加哥商品交易所(CME)交易的标准化现金结算比特币期货合约。商志通常是美国BTC ETF的首选,因为商志本身流动性强,也是少数获得商品期货交易委员会(CFTC)BTC期货合约监管审批的交易所之一。

上图来源:CoinGecko研究

为了保持对BTC期货合约的敞口,BTC交易所交易基金必须在比特币期货合约即将到期时出售这些合约,并以到期日更晚的新期货合约取代它们。这种操作也被称为“滚动”。

就BITO而言,该基金采用了通过移动月份来购买期货的方法,这意味着ETF将按月延长期货合约。其实大部分基金都很喜欢这种操作方式,因为它是与芝加哥商家到期间隔最短的期货合约。

BTC ETF会对加密市场产生什么影响?

BTC交易所交易基金带来的最明显的影响之一是,比特币已经被传统的机构投资者和散户投资者所接受,他们以前可能过于厌恶风险,不愿尝试或找出私钥。从这个角度来看,美国证券交易委员会批准BTC ETF具有重要意义。多年来,美国证券交易委员会一直对BTC ETF不甚了了,现在又有了“审批章”,这对于未来更广泛采用BTC无疑是非常重要的。

上图来源:TradingView

从上图可以明显看出,美国的BTC ETF虽然上市时间较短,但区域需求存在显著差异。毕竟美国拥有全球最大的ETF市场,其规模将占2020年全球资产管理(AUM)总量的近75%(约5.6万亿美元)。

截至2021年11月22日,加拿大最大的比特币交易所交易基金BTCC的资产管理总额“只有”14亿美元,这与美国的BITO形成鲜明对比,因为后者的资产管理总额已经达到137亿美元,几乎是BTCC的10倍。总体而言,美国的市场份额占全球比特币交易所交易产品(包括ETN)的69%。

除了监管机构的批准,BTC ETF的成功还可以归功于比特币和加密货币在投资者群体中日益增长的吸引力。此外,与灰度比特币信托(如上图所示)等其他产品相比,BTC ETF的交易滑点非常小,因为交易所交易基金本身具有开仓/赎回头寸的机制,有助于保持价格接近其资产净值。无论如何,这个差价应该更多地被看作是一种功能。毕竟,如果将其他变量引入基于衍生品的BTC ETF,似乎很难实现价格均衡。

基于衍生品的BTC ETF加剧了错误定价效应。

对于BITO和其他美国BTC ETF来说,“滚动购买”模式意味着他们必须在现有的BTC期货合约即将到期时买卖新的期货合约,无论价格如何。换句话说,这些BTC ETF必须承担任何差价的溢价或折价,这被称为“溢价”和“现货溢价”。当期限较长的期货合约定价高于期限较短的期货合约定价时,就会出现期货溢价。相反,当到期日

较长的期货合约的价格低于到期期限较短的期货合约时,就会出现现货溢价。

如果我们查看 CME BTC 期货合约的收盘价偏差,会发现这一指标数字往往很大且经常发生,如上图所示(资料来源:TradingView)。

在整个 1 年期间,平均溢价为 4%,而平均折扣为 3%。平均而言,投资者可能有 56% 的时间支付溢价。值得注意的是,与低于折扣交易的日子 (7%) 相比,价格往往会飙升至 5% 以上 (15%)。

当合约离到期日更远时,它们通常更具投机性且更便宜。而越接近到期,通常价格会变得越高,因为确定性溢价更高。由于 BTC ETF 传统上在月底接近到期时出售其合约(CME 期货在每个月的最后一个星期五到期),以便为下一批期货合约腾出空间,因此期货合约的可能性更高。

对比特币现货价格的影响

ETF 对比特币现货价格的影响的确存在,但不可能完全概括,主要原因是影响比特币现货价格的市场变量很多。

当然,我们也可以根据 ETF 基本机制来进行分析评估。

现货 ETF 可以被视为比特币的获取渠道。就像企业的运作方式一样,营销渠道越广泛,分销的可能性就越大。在这种情况下,现货 ETF 为传统投资者提供了更大的分销机会。反过来,这会导致更高的需求,转化为进一步收购比特币(作为 ETF 的基础资产)并推高其价格。

如果我们回顾一下加拿大第一个现货 BTC ETF:BTCC(如下图所示,资料来源:Coingecko),会发现情况似乎和上面描述的非常相似。

根据彭博社高级 ETF 分析师 Eric Balchunas提供的数据显示,在 BTCC 推出后一天,比特币收盘价上涨了 3000 美元,与此同时 BTCC 首日交易额也高达 2 亿美元。一个月后,BTC ETF 的总资产管理规模达到 10 亿美元,这意味着在短短 1 个月时间里,有价值 10 亿美元的比特币被“锁定”在 ETF 中。

但值得记住的是,2021 年 3 月 18 日,比特币市值约为 1.1 万亿美元。考虑到流动性、滑点、宏观经济因素等价格影响变量,一个月内积累价值 10 亿美元的比特币极不可能是价格上涨的唯一因素,所以更合理的假设是,首个 BTC ETF 上市是推动了市场上涨。

另一方面,期货 ETF 则大不相同。对于 BITO这样基于比特币期货的ETF,其实并没有购买实物比特币,因此无法直接推高现货比特币的价格。

然而,正如我们在 BTCC 上看到的那样,ETF 是非常好的“营销工具”,尤其是当美国参与到这场“游戏”的时候。

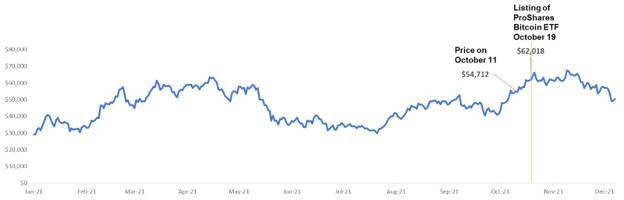

上图资料来源:CoinGecko

在 BITO 上市前一周(10 月 11-18 日),由于有传言称美国证券交易委员会将批准第一个美国 BTC ETF,比特币价格在此期间大幅上涨,从 5.47 万美元上涨至 6.16 万美元,涨幅高达 12.6%。BITO 于 2021 年 10 月 19 日上市后,比特币价格收于 6.2 万美元,2 天后收于 6.62 万美元,创下历史新高。

然而,除了 FOMO 诱导效应之外,值得注意的是,期货 ETF 可以间接影响价格。如果现货和期货价格之间存在显着差异,交易者可以采用现金套利交易(也称为基差交易),其中涉及做空/做多 BTC 期货合约,同时买卖比特币,也就是说,套利者可以利用定价低效率来获取无风险的利润。

上图资料来源:Te55racT (TradingView)

在 BITO 上市期间,芝商所的 BTC 期货合约价格飙升,导致相对于比特币现货价格出现显着溢价。然而,随着交易者进入套利,这种情况很快得到纠正。更具体地说,套利者被激励购买比特币,同时出售 BTC 期货合约。

最后的想法

不可否认,BTC ETF(无论是现货/期货)是加密社区的历史性里程碑,因为这说明比特币已经成功通过监管审查,至少现在是全球认可的 ETP 的一部分了。

许多人仍在推动美国证券交易委员会批准现货 BTC ETF,因为加拿大、甚至巴西等其他国家/地区都批准了现货 BTC ETF,但出于对加密货币领域潜在欺诈和操纵行为的担忧,美国证券交易委员会并未对现货比特币 ETF 做出积极回应。

在这种情况下,批准 BITO 这样基于期货的 BTC ETF 通常被视为安抚投资者的临时解决方案,但这不太可能持续很长时间。基于现货的 ETF 与基于期货的 ETF 相比具有许多优势,而且对于美国证券交易委员会而言,其实并没有明确理由应该批准一个而不批准另一个。话虽如此,加密行业不应将 ETF 视为最终目标,而应将其视为市场迈进的第一步。我们应该很快就会看到更多传统投资者(无论是零售还是机构)友好的资本市场产品的出现,其中一部分加密货币也会进入传统金融市场,为加密货币行业带来新的受众群体。