一旦资产负债表开始收缩,将导致银行准备金减少,在资产负债表收缩过程中从市场撤出的部分流动性可由美联储根据需要通过适当减少逆回购交易量/到期时间进行调整,无需担心引起市场恐慌。

无论从12月会议的记录还是鲍威尔和官员的态度来看,美联储今年开始缩减规模可能势在必行。在上一轮规模缩减中,美联储在第一次加息后约两年内保持资产规模大致不变,随后在2017年10月逐步缩减规模。那么,为什么美联储这次急于收缩手表呢?不担心引起市场恐慌?

这里不得不提一个工具,隔夜逆回购。

什么是隔夜逆回购?

从美联储的资产负债表来看,隔夜反向回购工具是美联储的债务侧工具,相当于资产侧回购。指美联储将其投资组合中的证券出售给交易对手并同意在一定时间内回购的交易。美联储可以出售的资产是自己的国债、联邦机构债务证券和MBS,这些都是通过量化宽松购买的。

在逆回购交易中,美联储通过出售证券收回了在境外自由流通的短期流动性(储备存款),完成了负债置换。

可以使用隔夜逆回购工具的交易对手包括银行、政府支持企业、资产管理管理的货币基金;此外,它还包括海外官方账户(中央银行)和国际账户。

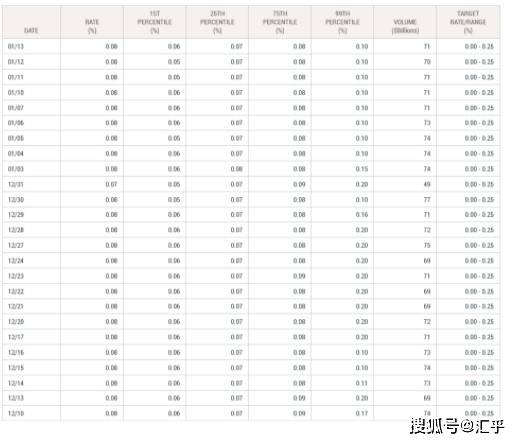

隔夜逆回购提供的利率是美联储利率体系的重要组成部分。美联储可以通过逆回购阻断回购市场的利率下限,因为只要资金能够以一定的利率水平存放在美联储,拥有逆回购使用权的交易对手就不会通过市场较低的利率回购将资金存放在其他地方。

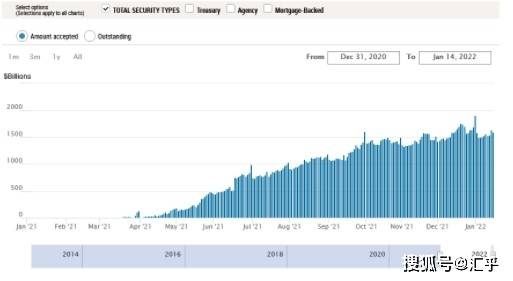

隔夜逆回购交易规模的激增

近期,隔夜逆回购交易规模从2021年3月初的不足10亿美元,大幅增至现阶段的1.6万亿,高峰时接近2万亿。交易规模飙升的原因有很多。如果疫情导致美联储无限QE,比如美联储提高隔夜逆回购日交易限额等等。

也就是说,当逆回购工具的数量在一夜之间飙升时,市场处于流动性最强的状态。当时财政部财政平衡战略发生微妙变化,发债规模较2020年大幅下降。与此同时,财政部的存款账户被疯狂淹没,银行也因为资产回报率而受到超额准备金问题的困扰。

最终结果是货币市场处于流动性泛滥的状态。这就是为什么美联储不得不提高隔夜逆回购的每日交易限额。

资金空转

当时美联储在实施QE的时候,有一个非常矛盾的操作,一边释放流动性(QE),一边收紧流动性(隔夜逆回购)。

2020年3月金融风暴后,美联储在15个月内通过QE向金融市场注入了总计4万亿元的基础货币。此外,特朗普和拜登的几轮刺激计划已经达到数万亿美元,疫情引发的全球供应链混乱;这些因素加在一起,最终导致了自20世纪80年代初(近40年)以来最严重的通胀压力。

通货膨胀来了怎么办?资金将流向短期市场,以避免贬值,尤其是货币市场。如此多的资金流向货币市场,导致资本萧条的形成。最终的结果是,6个货币市场的利率不断下沉,接近于零。低利率为对冲基金提供了贷款条件,可以发挥更高的杠杆作用。这将推高资产价格;当资产价格达到一定水平时,对冲基金开始再次压低波动率,因为资产价格越高越好。

换句话说,利率越低,资产越高;资产越高,利率和波动性依次越低。这个循环可以进入正反馈的状态,互相促进和刺激,变得越来越激烈。所有的正反馈系统都很难维持,因为这种反馈需要不断的扩张,而要想扩张,就必须从外部获得能量(美元)。当外界无法满足巨大的能源需求时,这个系统必然会自我内爆,所有的金融崩溃都是这种正反馈机制崩溃造成的。

美元开始通过美联储的QE流出,流向一级交易商和大银行,但是没多久,因为大银行的资产负债表已经到了极限,不能再扩张了,所以资金留不住,然后通过大银行的资产负债表流向货币市场基金,但是货币市场基金处于资产饥荒状态,找不到投资渠道或者好的投资渠道,最后通过隔夜逆回购再次回到美联储。这些基金的经济价值如何?不,这是典型的资金闲置。除了让华尔街的大银行、一级交易商或货币市场基金赤手空拳收利息,他们对实体经济有贡献吗?号码

所以美联储不能在收紧流动性的同时继续释放流动性?这种正反馈能无限期发挥作用吗?从理论上讲,资金不可能一直闲置在金融市场上。比如在货币市场基金中,无论是买股票还是买政府债券,最终发行股票或拥有股票的人在拿到现金后会投资或购买其他资产,比如买政府债券,钱会流向财政部,财政部拿到钱后会花掉,比如做绿色投资或者

搞基础设施建设。一旦花出去的钱足够多,规模足够大,就会使得物价上涨,进而造成通胀。因此严重的通胀会迫使央行加息,从而打破整个正反馈体系的运转。也就是说,如果通胀不可控,这套正反馈体系就玩不下去,迟早会崩溃。而现在美国通胀正处于不可控边缘(如能原材料、源价格上涨及供应瓶颈所带来的通胀不是美联储靠货币政策就能够调控的,需要各国的共同努力),也正是因为这一点,美联储才表现的更加鹰派。因为之前的“把戏”快要玩不下去了。

缩表

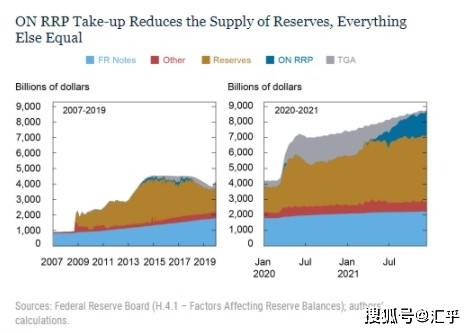

现在说回缩表。缩表的本质其实就是抛售资产,这个过程中大量美元会从市场流向美联储。从资金流动的角度来说,跟逆回购没有太大的区别。而且逆回购在经济原理上类似于抵押贷款,不会改变美联储资产负债表的规模,但会改变其负债端的构成。逆回购交易规模的增加对应着银行在美联储准备金账户余额的减少。

也就是说,逆回购使用量的上升能够缓解美联储准备金余额的增长。

而缩表过程中从市场抽离的部分流动性,可以通过减少逆回购交易规模来弥补,而要减少逆回购的交易规模方法有多种,如降低逆回购每日交易上限,提高有效联邦基准利率等。当前,美国银行业整体处于流动性过剩的状态,准备金规模之大前所未有。而一旦开始缩表,会导致银行业准备金的减少,也意味着美联储准备金也将减少,这个时候美联储可以根据需要适当减少逆回购交易量/到期时间,来维持准备金的增长幅度。

这也是为什么美联储众官员在缩表问题上敢于如此鹰派,而不担心引发市场恐慌。因为巨大的逆回购交易规模给了美联储许多操作空间。