股市的焦点转向了财务业绩。英飞凌证券首席策略师曾表示,“能够管理价格和供应链的公司,业绩会更好。”

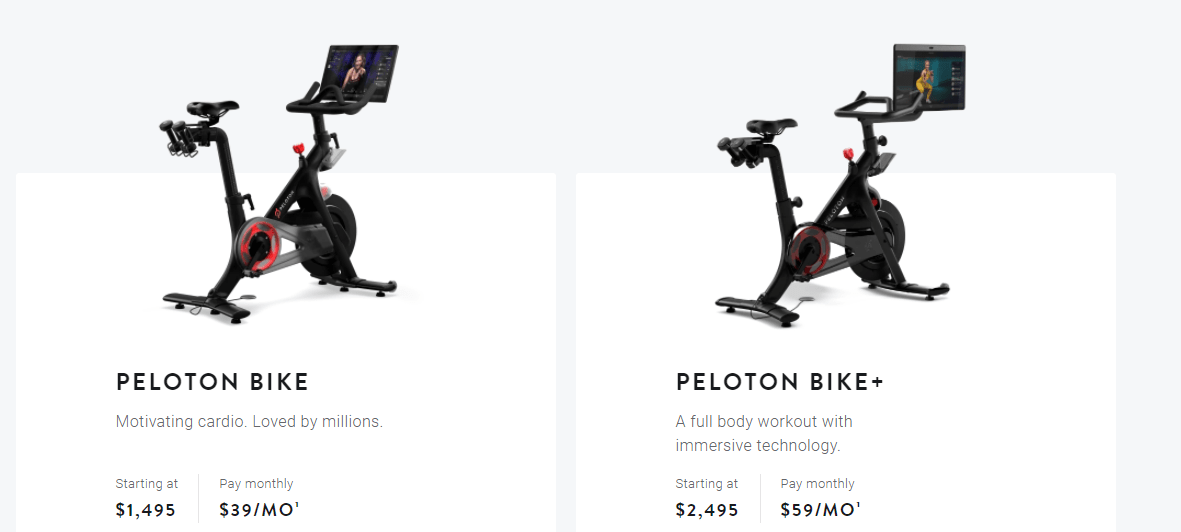

周四(1月21日),美国股市出现了供应链管理的经典反面案例。美国健身器材公司Peloton的一份内部文件显示,由于消费者对价格的敏感和市场竞争的加剧,公司生产的健身器材需求呈现“大幅下降”趋势,不少产品长期积压在港口和仓库。

推式供应链管理作为供应链管理的一种,以制造商为核心,以需求预测为基础进行产品生产,在客户下单前生产,然后逐步推送给客户。采用这种管理方式的Peloton的主要错误在于需求预测过于乐观。

停产旗舰商品

美国商业媒体美国消费者新闻与商业频道发表了一篇关于Peloton的机密报道,报道称,Peloton计划在今年2月至3月暂停健身自行车“Bike”的生产,其价格更高的“Bike”于去年12月停产,今年6月才计划恢复生产。

Peloton还计划从下个月起停止生产跑步机“Tread”6周,该公司在2022财年(截至2022年上半年)不会生产更昂贵的“Tread”机器。自行车和跑步机是Peloton的旗舰产品。

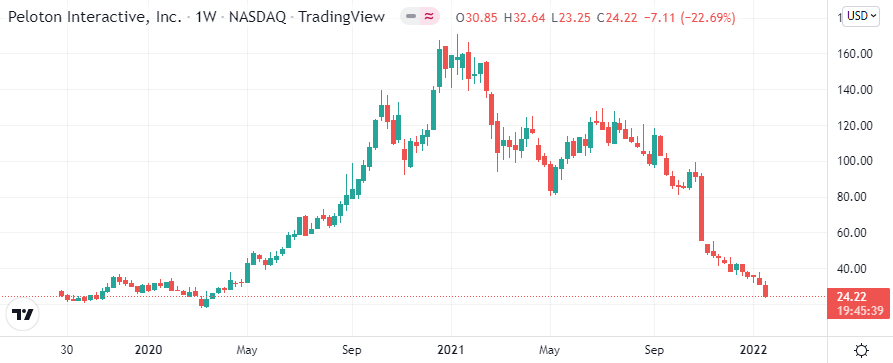

公告发布后,Peloton周四收跌23.9%至24.22美元,市值降至79亿美元,过去一年累计缩水逾400亿美元。得益于新冠肺炎疫情带动的家庭生活热潮,去年1月,Peloton股票市值达到近500亿美元的高点,最高股价为171.09美元。

错误的预判

在新冠肺炎推广大量健身需求后,Peloton在估计“会有多少人购买其产品”时犯了一个大错误。Peloton现在有数千辆健身自行车和跑步机堆放在仓库或货船上。周四,该公司表示需要调整库存水平。

一年多前,Peloton面临着相反的问题。它面临着太多的需求,但供应不足。2020年12月,Peloton宣布以4.2亿美元收购运动器材制造商Precor,并为其提供了超过62.5万平方英尺的生产空间。

随后,去年5月,Peloton表示,将再斥资4亿美元在美国建设第一家工厂,以加快自行车和跑步机的生产,预计要到2023年才能投产。

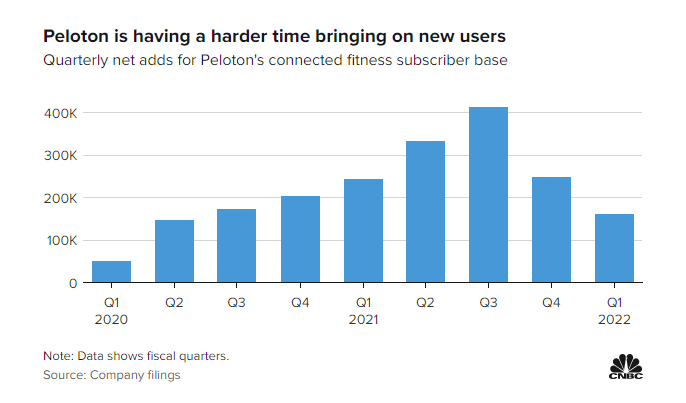

然而,最近几个月,健身房重新开放了,似乎消费者不需要花这么多钱在家用健身器材上。在截至9月30日的三个月里,Peloton仅增加了约16.1万名新成员,这是两年来的最低增幅。最近几周,分析师也降低了对Peloton第二季度(去年第四季度)的预期以及对该股的价格目标。

Peloton在周四发布的初步业绩报告中表示,截至去年底,该公司将拥有277万健身用户,低于此前280万至285万的预测范围。

事实上,这种逆转可以在它的股价中更早地看到。佩尔顿的股价在2020年上涨了440%以上,但在2021年下跌了76%。

全面提价

此前,Peloton表示,250美元和350美元的交付和安装费用已包含在自行车和胎面的总价中。根据Peloton网站的信息,在英国、德国和澳大利亚,Peloton产品的成本也将从1月31日开始增加。

Peloton的发言人在一份电子邮件声明中表示,“像许多其他企业一样,Peloton正在受到全球经济和供应链挑战的影响,这些挑战已经影响到全球大多数企业。”

约翰福利

周四晚些时候,该公司首席执行官约翰福利(John Foley)在一份声明中表示,“正如我们上个季度讨论的那样,我们正在采取重大纠正措施,以改善我们的利润前景,优化我们整个公司的成本。”

Foley说,“这包括提高毛利率,转向更具变动性的成本结构,以及在我们专注于改善Peloton时降低运营支出。”

正面案例

Peloton过于乐观的前景和激进的生产扩张显然是供应链管理的反面案例,但有正面案例可以借鉴吗?不仅如此,而且在不久的将来。

美国老牌能源公司埃克森美孚和雪佛龙今年迄今分别增长了19.74%和9.46%。长期对能源股持悲观态度的知名股票评论家吉姆克莱默(Jim Kramer)表示:“当油价上涨时,他们不会花很多钱向市场注入新的供应,而是变得更加谨慎。他们的克制让整个行业喘不过气来,这也是原油现在每桶86美元的主要原因之一。”

知名独立投资研究机构Valuentum近日发文称,对雪佛龙未来股价表现非常乐观。

Valuentum表示,部分原因是其自由现金流同比大幅提升,部分原因在于经营现金流的提升和资本支出的减少,可谓“两全其美”。