即将到来的2021年依然是发行的“大年”。截至年底,公募基金发行仍在冲刺。对于公募新基金来说,即将到来的2021年依然是“大年”。数据显示,2021年以来,发行规模已接近2.8万亿份,仅次于2020年的3.1万亿份,位居基金历史公募第二。

行业内老生常谈的“马太效应”在今年的发行市场也非常明显,两极分化的特征也越来越明显。TOP10基金公司占活跃新股的46.4%,占活跃权益类基金的50.9%。

换句话说,在151家公募机构中,前十大基金占据了近一半的发行市场。中小基金公司的日子并不好过。

记者也注意到,2021年“元旦”的发布,也有不少输家。截至12月6日,年内有31只基金未能发行。据记者了解,除了中小基金公司常见的发行失败外,交银施罗德、景顺长城、平安基金等“卡脖子”基金公司也曾出现“翻车”案例。

嗨:“大厂”的饕餮盛宴

与2020年优异的盈利效果相比,2021年a股市场相对冷清。然而,与前几年股市波动后缺乏获得公募基金的机会相比,今年已经跳出了历史周期。

“去年已经被夸大了,今年所有的订阅都关闭了。”上海一位私募股权投资人告诉记者,当年他离开公募时,行业总规模只有3万亿元,现在一年就能把新资金送到这个量。

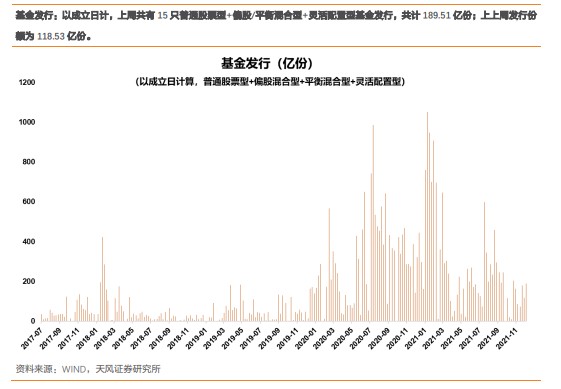

近几年基金发行规模柱状图(来源:TF证券研究报告)

近两年来,基金发行的主角是主动权益基金,发行规模长期未减。中信证券研究报告显示,截至2021年12月6日,TOP10基金公司新股占比46.4%,TOP20占新股占比65.5%。

一位来自一家中型基金公司的人士对记者表示:“一些头部基金公司长期占据发行渠道,中小基金公司的发行压力极其巨大。”

从数据来看,确实是有体现的。基金第三季报显示,从股票规模来看,TOP10和TOP20占比分别为41.5%和65.4%。与股票型基金规模相比,新基金的头部效应更加明显;品牌、投研、渠道等优势在新基金中更为突出。

在最重要的主动维权轨道上,头部公司的存在感更强。行业前十大基金公司占主动权益类基金新股的50.9%,占行业前二十大公司的72.1%。高浓度的特点更加明显。

与2020年相比,主动权益“爆款基金”的受欢迎程度有所下降,但占比略有上升。2021年以来,累计推出主动权益类基金79只,总规模6393亿元,占全部“爆款基金”的50.9%。2020年,主动权益类基金占所有“爆款基金”的50%,总规模9400亿元。

担心:脖子公司“粗心”

近日,中加基金发行失败的案例再次引发业界对中小基金公司生存困境的关注。

但记者发现,在今年辛集发行的失败案例中,也有卡脖子的基金公司。Wind数据显示,自2017年4月嘉禾瑞金失败以来,已有114家新基地发行“翻车”。以新基金发行失败公告日为基准,2017-2020年失败基金数量分别为8只、33只、20只、25只。截至12月6日,年内未能发行的基金数量已达31只,接近历史峰值。上一次募资失败的“大年”是在2018年,当时a股市场一片混乱。

发行失败的“苦业主”仍集中在中小基金公司,九台基金、CICC基金、荣通基金、华泰宝兴、金创何新等公司的多只基金遭遇发行失败。

令人意外的是,交银施罗德、景顺长城、平安基金也出现在发行失败名单中。其中,交银施罗德和景顺长城年内都有“爆款基金”的野心,也经历了发行失败的尴尬。

12月3日,交通银行启成混合基金单日认购规模突破100亿元,远超30亿元上限,开始按比例配售。然而,3月8日至3月24日发行的交通银行风华,在封闭运营两年后,未能发行。值得一提的是,交通银行风华债券拟任基金经理黄英杰当时掌管的基金规模为596.1亿元。

上海一位基金研究员告诉记者,发行时机对于新基的发行非常重要,尤其是2021年。全年峰值出现在1月份,份额为5438.7亿股,这显然与a股市场的火爆程度有关。2-5月是发行规模下滑期,期间交通银行施罗德和景顺长城的发行失败均有发生。

至于景顺长城,曾是渠道宠儿,于光、杨文瑞等基金经理先后发出“爆款”。至于未能募集到资金的景顺长城泰顺,回报定为一年。即将上任的基金经理邓敬东有点“不成熟”。基金发行时,基金管理期限不足一年,在基金发行节点,被管理基金有两位数回撤。