1月26日报道,早盘三大指数涨跌互现,深成指和创业板指数一度超1%,接连翻绿,创业板指数再创新低。UHV、绿色电力、风电等新能源有所加强,中天科技、恒润、大金重工等有涨停。硅胶板块走强,何润材料上涨超过10%。数字货币概念持续走弱,北信源跌幅超过10%。近日,活跃的主题板块迎来调整,以弥补今天的跌幅,有20多只个股下跌。此外,餐饮、旅游、医疗等板块持续走弱。下午三大指数集体转绿,随后触底回升,创业板再次涨逾1%,收复3000点。上证指数很深,指数增速扩大。券商板块异动,国联证券直线收板;基建股大涨,建研设计了20CM的日涨停。旅游业和白酒行业继续下滑。数字货币概念股午后回升,翠微跌停反转。总的来说,经过昨天的暴跌,市场情绪有所回升,两市上涨的股票超过3000股。

收盘时,上证综指涨0.66%报3455.67点,深成指涨0.70%报13780.30点,创业板指数涨0.99%报3004.41点。

盘面上,有机硅、证券、风电、建筑装饰等板块涨幅居前,旅游、酒店餐饮、医疗等板块跌幅居前。

吸金方面,北向资金全天买入11.39亿元,下午买入近30亿元。其中,沪股通卖出1.61亿元,深股通买入13.01亿元。

中国将建立新的能源供应和消费体系,UHV和风电的概念将集体崛起,而李海风电将大幅崛起。民生证券指出,大家都担心双碳目标会在稳增长的基础上放宽。但从近期中央相关政策来看,政策取向依然坚定推进双碳目标,持续强调能源革命,有利于新能源整体发展。因此,目前对新能源发展的担忧已经被充分消化。预计随着政策的密集出台,产业链产能将快速扩张,需求繁重。2022年,风、光、储、氢等行业将在去年的基础上进一步加快发展。

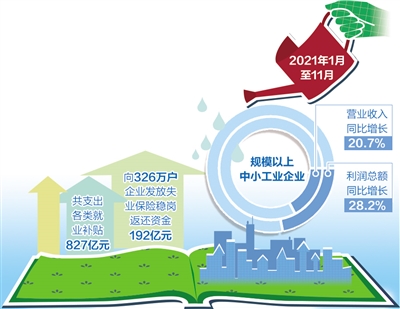

硅胶的概念很强。国信证券指出,海外需求持续强劲。2021年1-11月累计国内DMC出口33.1万吨,同比增长50.6%。预计年出口量可达37万吨。建议关注工业硅产能73万吨、有机硅单体产能93万吨的和盛硅业、单体产能50万吨/年的新安股份、单体产能6.5万吨/年的三福股份、单体产能36万吨/年的兴发集团。

华泰证券指出,直到春节前,短期避险需求与中期政策“纠葛”依然存在,市场震荡企稳的概率较高。节后到两会窗口期,短期避险抑制将解除,中长期政策有望加码。a股有望在“深蹲”后迎来阶段性反弹,即进入从政策底部到估值底部的第二阶段(政策加强、市场修复)的上半段。政策博弈的四条主线中,宽币对应的泛电子有向下的“底”(低筹码拥挤)和向上的“劲”(计算机/通信等景气逆势攀升),胜算更大。泛电子重申将聚焦云计算——光通信上游和智能汽车中游。这两者的催化剂是明确的,即数字经济产业“十四五”规划和L3级智能汽车产品周期的开启。4月,华为大会/苹果大会

粤开证券表示,节前市场追求确定性,蓝筹股市场表现优于中小股。假期过后,政策有望复苏,市场转向高弹性。预计一季度稳增长仍将是主要市场,预计大盘股主导的一波行情将率先出现。配置方面,一是关注大盘股近期表现,大盘股有较强的阶段性反向切换需求。关注稳增长低估值主线,房地产、建材、家电等。在基础设施和房地产链,以及消费行业如休闲服务、食品饮料等。扩大内需。二是全年聚焦中小企业业绩。今年分母端的边际变化支撑了中小股的走势。在稳增长、效果显著阶段,关注预期改善、相对利润增长的投资方向,高质量转型发展支撑的能源转型、高端制造、数字经济方向。

昨天,a股市场全线回调。市场分析显示,乌克兰危机和近期美国股市波动加剧等因素,抑制了市场的风险偏好。a股业绩预告进入密集披露期,春节临近因素进一步影响投资者做多热情。业内人士认为,本轮外部市场动荡不会干扰a股的基本面预期。未来两天,美联储将举行利率会议,这可能成为市场靴子落地的重要时机。“市场底部”正在逼近,“情绪底部”即将到来。此外,值得注意的是,与之前a股市场大幅下跌后的市场表现相比,在去年7月大幅下跌后呈现V型反转趋势。