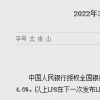

3月中国一年期贷款市场报价利率(LPR)3.7%,前值3.7%;五年期贷款市场(LPR)报价利率为4.6%,前值为4.6%。

3月LPR报价原地踏步,二季度RRR降息概率加大,宽信用进一步发力。

3月21日,中国人民银行授权全国银行间同业拆借中心公布,3月份贷款市场利率(LPR)报价为:1年期LPR 3.7%,5年期LPR 4.6%,与上月持平。

此前,1年期LPR在去年12月和今年1月连续两个月下调,5年期LPR连续20个月不变后在1月下调。

LPR报价与MLF利率相关,本月LPR报价不变,符合市场预期。3月15日,央行开展2000亿元中期借贷便利(MLF)操作,中标利率2.85%,与此前持平。业内普遍预计,LPR将保持不变。

东方金诚首席宏观分析师王庆认为,3月份MLF利率连续两个月维持不变,意味着1月份政策降息后,货币政策连续两个月进入观察期。可以看到,在2月份疲软的财务数据出来后,市场开始朝着这个方向发展。对于降息预期落空的原因,王庆判断当前经济存在下行压力,但其紧迫性不足以促使监管层动用3个月内两次降息的“大招”,这也意味着3月LPR报价的定价基础不变,因此该期1年期和5年期LPR报价不变。

同时,王庆认为,受央行上缴利润影响,会带来一定的RRR降准效应,可能会在一定程度上降低未来直接RRR降准的必要性和频率,但并不意味着二季度RRR降准窗口关闭,接下来是否实施直接RRR降准主要取决于宏观经济和金融运行情况。综合来看,2月份金融数据疲软,消费和房地产降温势头仍在,说明货币政策的加大执行力度并没有完全提振实体经济。目前,需要解决的问题是信贷需求不足和银行贷款意愿低。目前,确实是进一步努力扩大信贷的时候了。

王庆预计,按照今年政府工作报告的要求,“加大稳健货币政策实施力度”的方向比较明确,迫切需要通过降息和RRR降准来适度提高信贷、社会福利和M2金融总量的增速,这意味着二季度继续RRR降准的概率在增加。

央行副行长刘国强日前在新闻发布会上表示,当前货币政策的关键目标是稳定,政策要求是力度。我们应该扩大货币政策工具箱,保持总量稳定,避免信贷崩溃。

太平洋证券分析师张合生认为,3月份国内疫情加剧,短期内可能对消费产生影响,稳增长压力依然存在。此外,《政府工作报告》强调货币政策要发挥“总量和结构”的双重作用,“促进金融机构降低实际贷款利率”。张合生预计,大规模货币政策仍将是必要的,第二季度RRR降息政策仍可期待。

民生银行(600016)首席研究员文彬表示,目前金融机构平均存款准备金率为8.4%,RRR仍有下调空间和必要性。通过降低RRR释放长期流动性,有利于鼓励金融机构增加信贷投放,引导降低实体经济融资成本。

央行加强了公开市场操作,关注流动性。专家预计,月内下调逆回购利率的可能性不大。

对于央行周四、周五加大逆回购操作力度,中国银行研究所研究员梁思在接受记者采访时表示,这可能与两方面因素有关:一方面,国务院金融稳定发展委员会近日召开专题会议,释放出稳定市场预期、提振市场信心的积极信号,加大逆回购力度是响应政策号召、提振市场情绪的具体体现;另一方面,逆回购操作的增加也是为了对冲税期需求,满足市场流动性需求。3月中下旬以来,随着纳税申报截止和银行取款开始,流动性需求增加。值得注意的是,3月份以来,国债发行放量增加,会对流动性造成一定扰动。适度增加流动性也有利于国债发行。

根据流动性的典型指标DR007(以利率债为质押的银行间存款金融机构7天回购利率),全国银行间同业拆借中心数据显示,3月14日DR007报2.1108%,3月15日涨至2.1334%,3月16日虽小幅回落,但仍高于7天回购利率(2.1%),显示资金面略显紧张。由于央行加大了逆回购操作,3月17日和3月18日,DR007分别报2.0792%和2.0615%,下调至7天。

逆回购利率下方,资金面紧张局势有所缓和。对于月末还将存在哪些流动性扰动因素,光大银行金融市场部宏观研究员周茂华对《证券日报》记者表示,除季节性因素外,缴税、缴准、公开市场操作工具到期量、财政支出、市场情绪等因素也可能对市场流动性造成扰动。

“一般情况下,在月末、季末,财政收支、监管考核等因素是影响流动性的重要原因,但大多属于临时性、季节性因素,不会对流动性造成持续性影响。”梁斯说道。

为维护月末、季末市场流动性平稳充裕,周茂华预计,央行将综合考虑短期扰动因素,根据市场利率表现,运用多种工具确保利率处于合理区间运行。央行将保持灵活适度的公开市场操作,确保流动性合理充裕。

梁斯认为,当前DR007和R007(银行间市场7天回购利率)等货币市场主要利率品种仍处于合理区间,市场流动性供求关系总体稳定,还未出现明显变化。预计后续央行将根据市场利率走势及流动性需求变化合理调整投放数量和节奏,若流动性需求压力增大,央行或将适度加大投放规模,以平抑市场波动。

对于月内逆回购利率是否存在下调可能,前述专家均持否定观点。周茂华表示,月内逆回购利率下调的可能性偏低,本月MLF(中期借贷便利)平价续作,一定程度上体现了央行在短期内将“保持定力”;梁斯也表示,当前流动性需求压力稳定,且此前MLF利率也未下调,月内逆回购利率下调的可能性不大。