广州房贷利率又降了!最低是4.25%!

四个一线城市中,广州的房贷利率最低。

据中国人民银行官网消息,6月20日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR)——1年,5年期以上分别为3.7%和4.45%。两者都与上月相同。

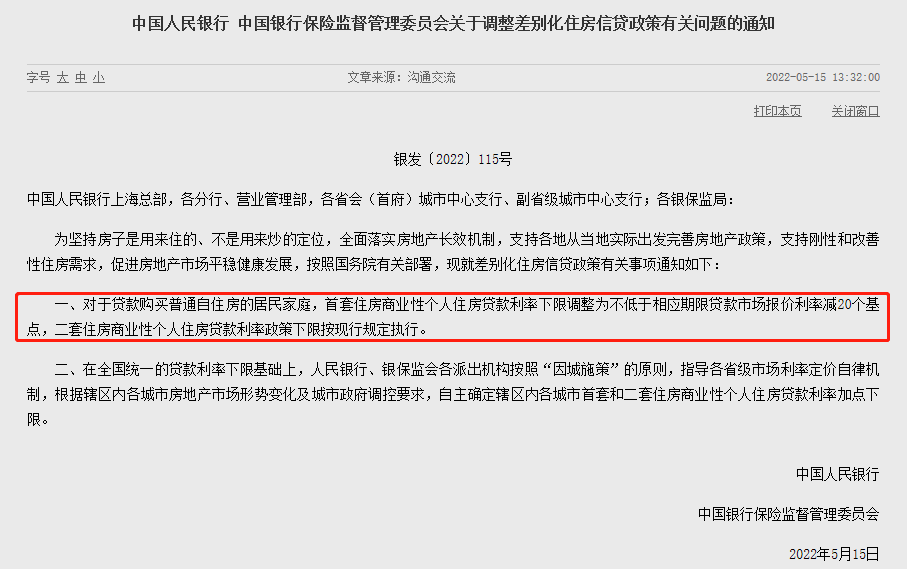

根据5月15日中国人民银行、中国银行保险监督管理委员会发布的《关于调整差别化住房信贷政策有关问题的通知》,“首套商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。”

根据上述最新LPR报价利率,全国首套房最低商业贷款利率应为4.25%!

那么,广州目前最低的房贷利率是多少呢?

6月21日上午,江西银行广州分行信贷经理邓先生告诉记者,该行目前执行的首套房贷利率已低至4.25%,二套房贷利率低至5.05%。

“江西银行目前在广州没有合作的一手楼盘。对于二手房的购房者来说,只要个人征信良好,首套房最低利率可以达到4.25%。抵押后一两天就可以放款了。”邓先生说。

据广州某资深房产中介介绍,银行贷款审核严格,额度不稳定。目前市场上和银行合作的贷款公司很少。

几大国有银行的情况如何?

工商银行广州太阳广场支行信贷经理徐女士告诉记者:“最快一个月内就可以放款。”目前银行首套房贷利率为4.45%,二套房贷利率为5.05%。

“只要资料审核通过,就可以马上放款。”农行广州田阳支行信贷经理李先生介绍,目前农行广州地区首套房贷利率最低为4.65%,二套房贷利率最低为5.05%。审批和放款最快可在一周内完成。

中国银行时代广场支行一位信贷经理表示,目前该行首套房贷利率为4.85%,二套房贷利率为5.05%。“具体利率要根据客户的信用信息来评估;转账后很快就放款。”他说。

中国建设银行目前执行的房贷利率比较高。该行一位信贷经理告诉记者,目前该行首套房贷利率为5.3%,二套房贷利率会上浮5%~10%。“不过可能很快会降低,要根据市场情况来定。”她透露。

交通银行广海支行的一位工作人员表示:“目前交行的首套房贷利率在4.8%左右,具体看楼盘、网点和客户征信情况。”据其介绍,交通银行在广州主要开展一手物业的房贷业务,不涉及二手房贷业务。

于是,在广州,几大国有银行中,工行的房贷利率较低,首套最低4.45%,二套5.05%。

此外,据了解,汇丰银行目前广州首套房贷利率低至4.45%,二套房贷利率低至5.05%。

然而,裕丰地产体育东店经理李昊煜说:“目前汇丰银行额度紧张,审批难,放款慢。一般情况下,我们不建议客户向汇丰等外资银行寻求贷款。”

“目前广州首套房贷利率最低可执行4.25%,接近历史最低水平。”中指院广州分行研究总监陈表示,在国家信贷环境持续宽松的背景下,为支持房地产市场合理的住房需求,央行自去年底以来多次下调房贷基准利率,各地银行也纷纷跟进。当前的信贷环境对于房贷利率未来的走势,中原地产项目部总经理黄桃认为,目前房贷利率已经降到了一个比较低的水平,进一步下降的可能性很小。“政策放宽到一定程度后,对房地产的刺激作用将是有限的;接下来,房地产市场需要更多来自整个经济改善的需求。”黄伟说。

广州目前的楼市成交情况如何?

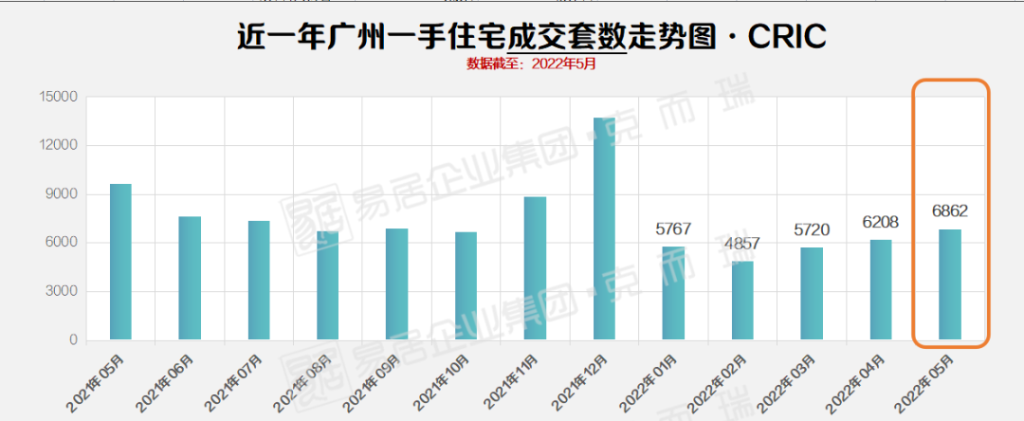

据克而瑞统计,5月广州一手住宅共成交6862套,环比增长10.53%,同比下降28.87%。

6月上半月,广州一手楼网签2788套。柯睿表示:“前半个月成交量不足3000套的主要原因是网签的滞后。一般下半月网签量大于上半月,叠加信贷利好和618优惠的影响。预计6月下半月的网签量会比上半月有所增长。”

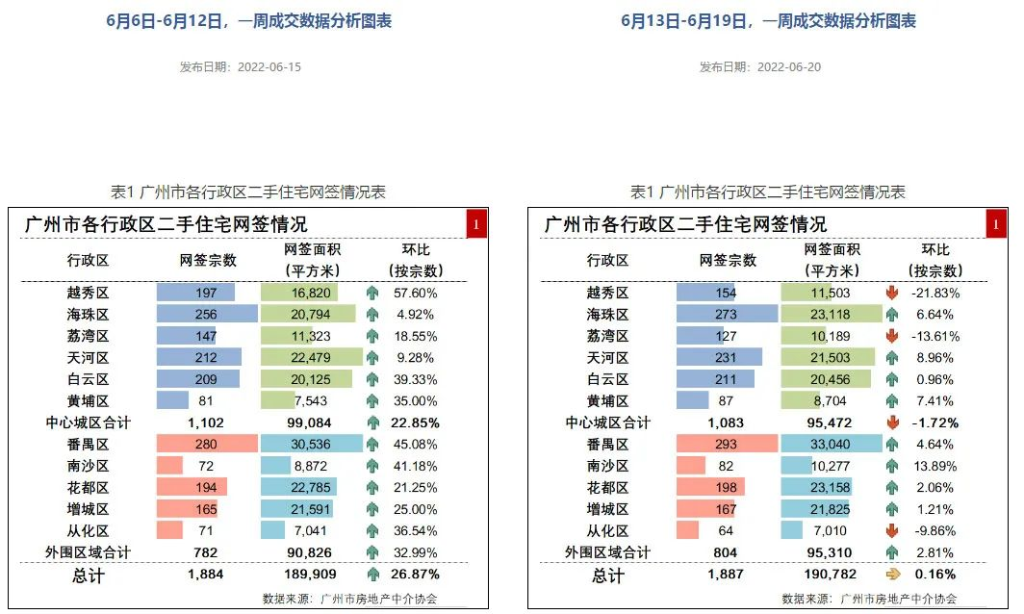

二楼根据官网广州市房地产中介协会发布的最新数据,5月30日-6月5日,广州二手住宅网签1485套,环比下降23.3套。

4%;6月6日至6月12日的数据为1884宗,环比提升26.87%;6月13日至6月19日的数据则为1887宗,环比微增0.16%。据此可计算,6月前三周(5月30日至6月19日),广州二手住宅网签共计5256宗。

回顾5月广州二手住宅网签数据,5月2日至5月29日的四周,广州二手住宅网签数据分别为1349宗、2062宗、1917宗、1937宗,共计7265宗。

贷款中介喊出地板价!监管重罚!

银行贷款利率持续下行,利用信贷资金违规套利的现象悄然抬头。

近日,记者在调研中了解到,有贷款中介向按揭贷款人群推销转贷项目,即先还清按揭贷款,再申请低息的抵押经营贷,通过“先还后贷”的方式赚取点差。

事实上,以转贷为首的违规套利行为已被监管部门明令禁止。从近期监管部门对银行开出的罚单中发现,信贷业务违规为处罚重灾区。业内人士表示,银行应健全风险防控机制,明确重要业务的风险控制点和管控措施,深入排查风险事件内控缺陷。

贷款利率下行套利现象再度抬头

贷款利息下降有助于减轻企业的融资成本,但套利分子也打起了低息贷款的主意。

一名贷款中介向记者表示,最近银行贷款利率下调,抵押经营贷的利率一般在3.5%左右,如果名下企业存续时间超过1年,利率可低至2.8%。

“现在的按揭贷款利率大概在5.6%以上,转贷之后大概能赚2个点。相当于100万元的贷款每年能省2万元,贷款期限30年则能省60万元。”该名贷款中介称。

看似有利可图的转贷行为实则存在风险,一是经营贷期限相对较短,二是贷款流向如未按照约定用于企业经营,将构成违规行为。一经查出,银行将要求贷款人立即归还资金。

记者向银行信贷经理了解到,用经营贷置换按揭贷的行为是被要求坚决杜绝的。尽管银行近期响应监管要求加大了信贷投放力度,但贷款“三查”并未放松,建议套利分子不要铤而走险。

一直以来,监管部门明令禁止个人消费贷、经营贷用于投资理财,严禁信贷资金流入楼市等其他限制性领域。银行对贷后资金流向的监督不到位,也会受到行政处罚。

银行冲量完任务违规放贷沦为重灾区

时值二季度末,银行为了完成贷款同比多增的考核任务,或会出现贷款审批放松、“冲时点”等违规行为。一直以来,监管部门对此类行为的处罚从未手软。

据不完全统计,自今年二季度以来,银保监会及其派出机构对银行开出两百多张罚单,其中“信贷业务违规”成为重灾区,处罚金额在百万元以上的罚单也不少见。

近期各地出台稳楼市政策,个人按揭贷款审批似乎出现放松迹象,放松贷前审查的违规行为时有发生。监管罚单给银行业机构敲了警钟。

例如,6月,建行天津宝坻分行涉及经营贷违规流入房地产领域等违规行为,被处以罚款60万元。兴业银行昆明分行因违规发放虚假商用房按揭贷款等原因,被处以罚款130万元。青海兴海农商行因个人消费贷流入房地产企业罚款25万元。

银行利用票据业务“冲量”也被重点整治。5月,民生银行宿迁分行因办理无真实贸易背景的银行承兑汇票、以票据贴现资金作保证金虚增存款,被宿迁银保监分局处以罚款155万元。湖州银行嘉兴分行因违规办理银行承兑汇票业务,罚款50万元。

对于昔日红极一时的互联网贷款,若整改不到位也将受到监管处罚。根据监管规定,地方法人银行不得跨地区开展互联网贷款业务。同时要求商业银行互联网单笔贷款中,合作方的出资比例不得低于30%。

例如,6月17日,厦门银保监局对平安银行厦门分行开出200万元罚单,其中就涉及与个别互联网公司联合发放的互联网贷款不符合监管要求等原因。

存款利率下调导致银行揽储压力增大,有银行企图瞒天过海,但最终并未逃过法眼。5月13日,安徽砀山农商行文庄支行因以贷转存“冲时点”,被处以罚款35万元,时任支行行长也被予以警告处分。4月2日,江西宁都农商行员工借用客户资金完成存款任务,被处以罚款30万元。

星图金融研究院研究员孙扬建议,银行在严格进行贷款“三查”的同时,还应充分利用科技手段加强贷后管理,防范道德风险。银行应利用机器学习算法开发精细化的贷中、贷后管理模型,在客户发生贷款提现行为时进行资金监控。同时构建出个人、商户和企业之间的资金流向图谱,精确定位资金的最终流向。